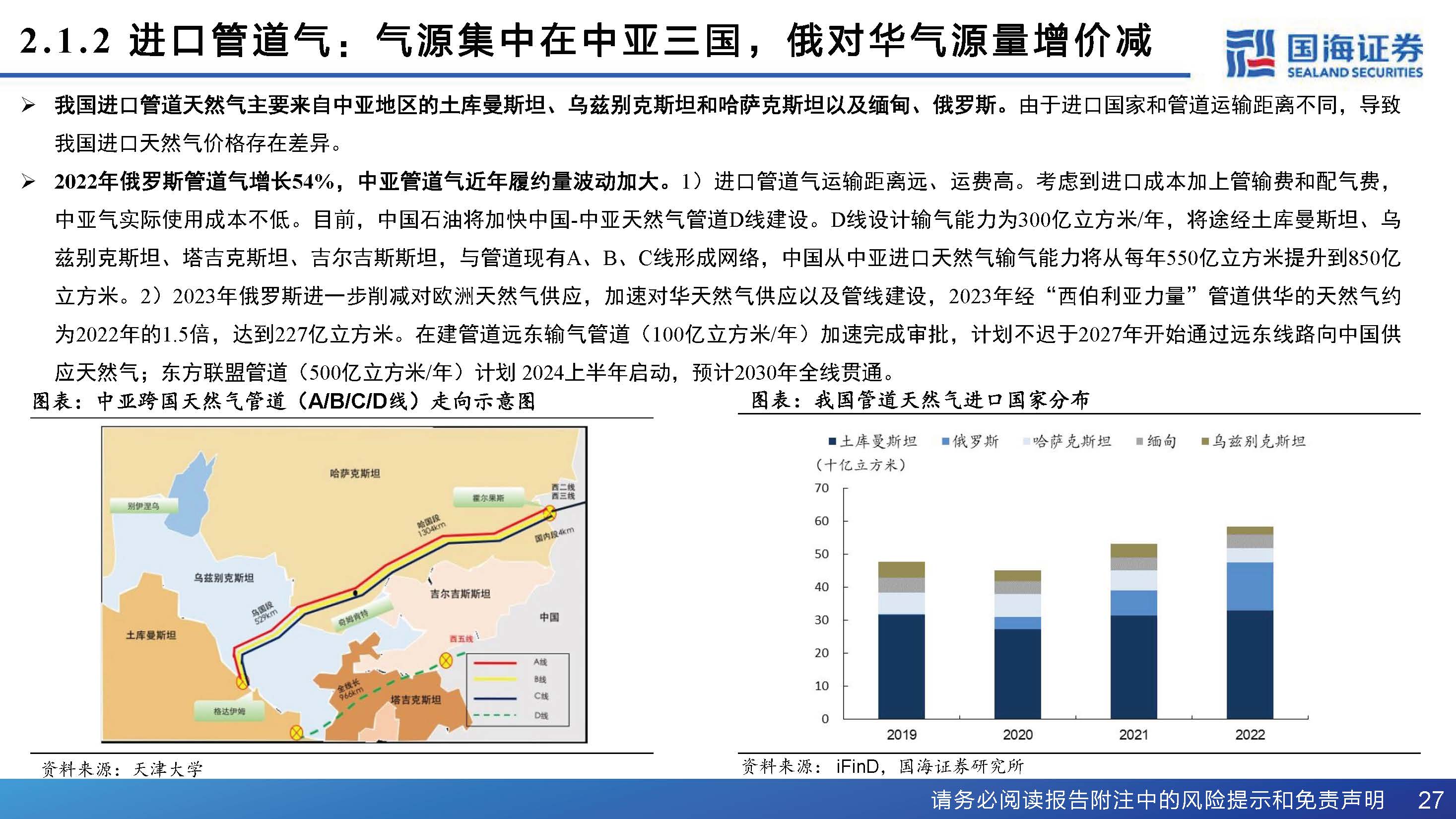

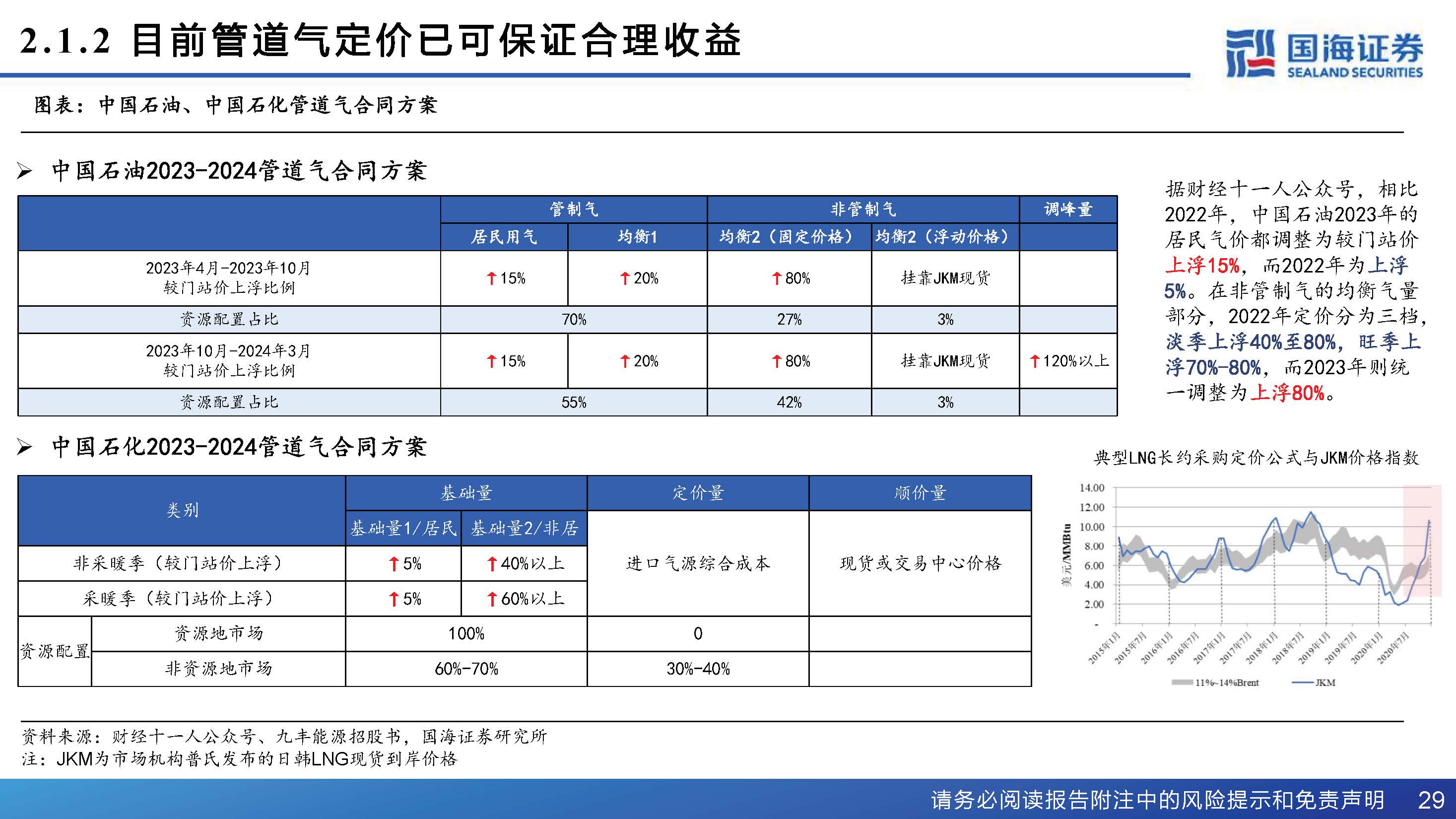

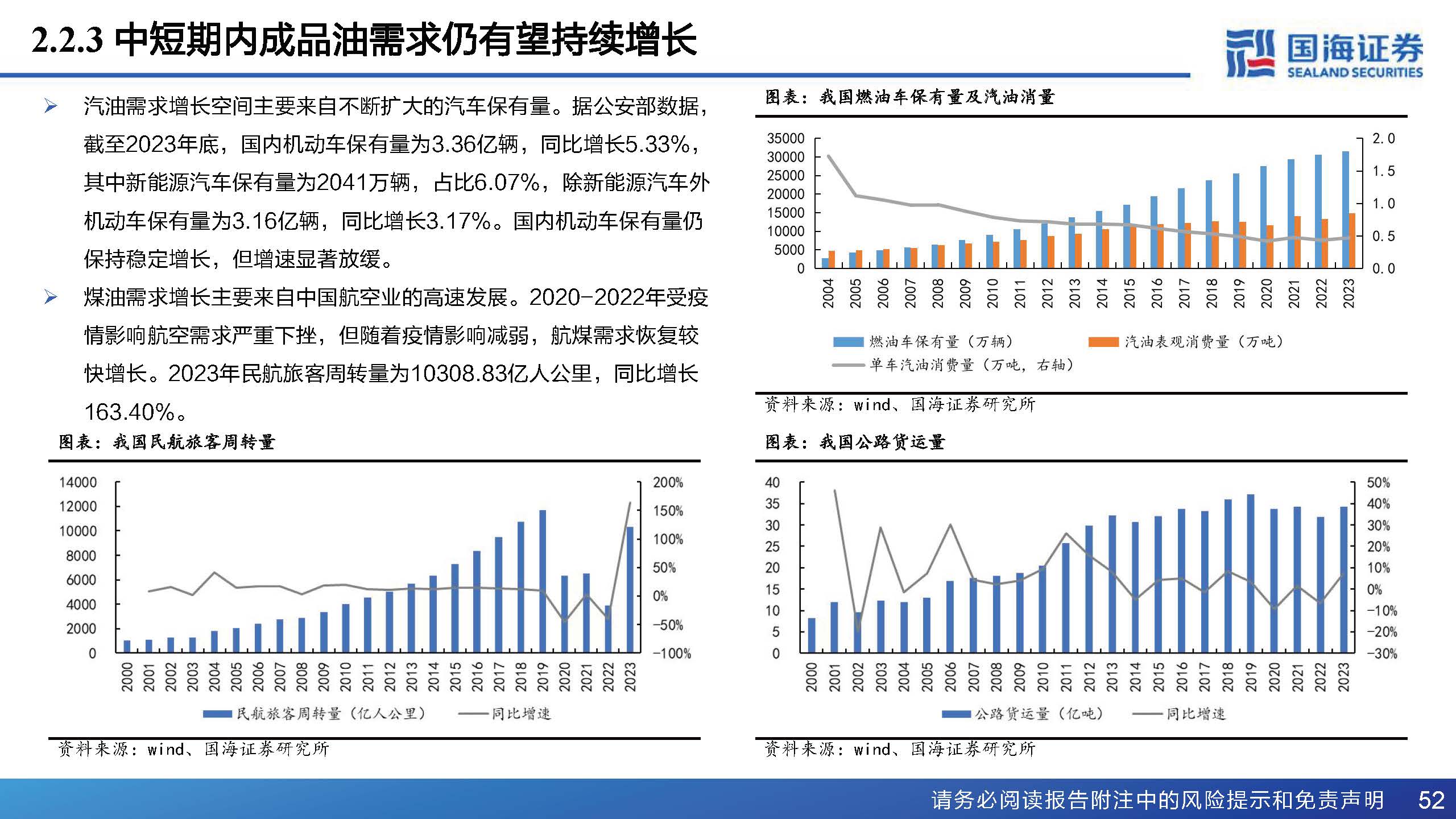

政策催化叠加高股息率,央企估值提升

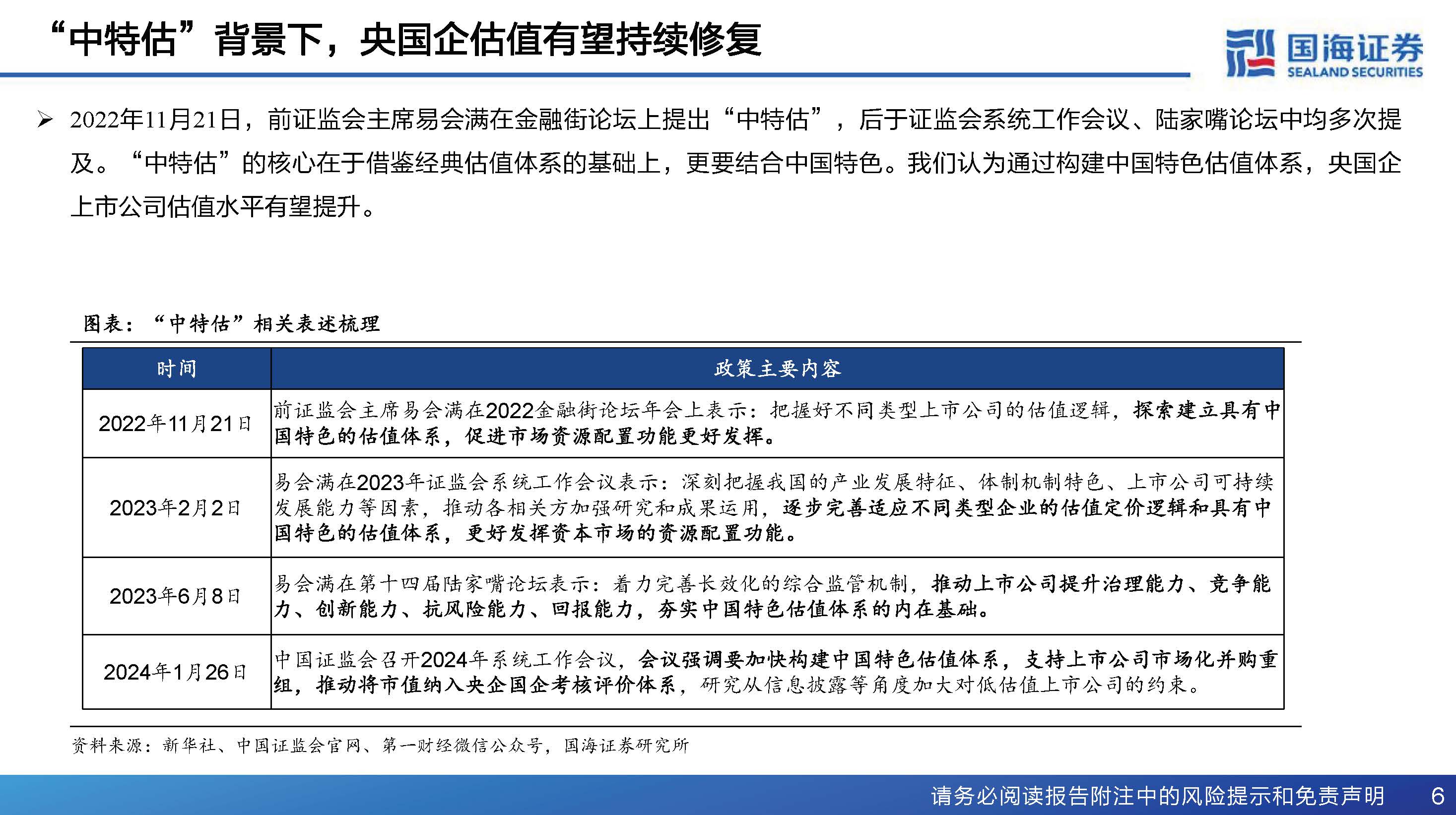

“中特估”背景下,央国企估值有望持续修复

2022年11月21日,前证监会主席易会满在金融街论坛上提出“中特估” ,后于证监会系统工作会议、陆家嘴论坛中均多次提及。 “中特估”的核心在于借鉴经典估值体系的基础上,更要结合中国特色。我们认为通过构建中国特色估值体系,央国企上市公司估值水平有望提升。

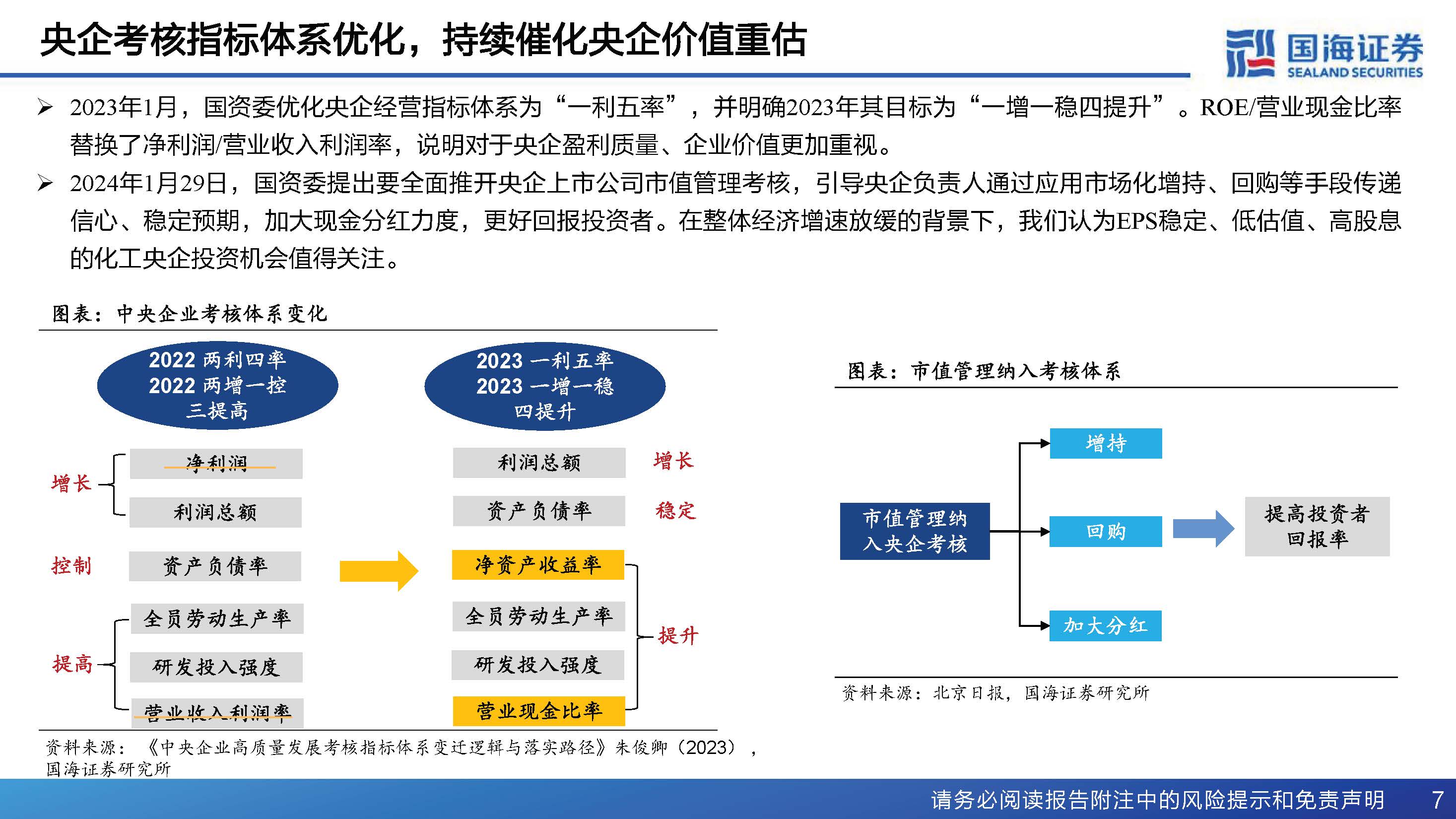

央企考核指标体系优化,持续催化央企价值重估

2023年1月,国资委优化央企经营指标体系为“一利五率” ,并明确2023年其目标为“一增一稳四提升”。ROE/营业现金比率替换了净利润/营业收入利润率,说明对于央企盈利质量、企业价值更加重视。

2024年1月29日,国资委提出要全面推开央企上市公司市值管理考核,引导央企负责人通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好回报投资者。在整体经济增速放缓的背景下,我们认为EPS稳定、低估值、高股息的化工央企投资机会值得关注。

石化央企业绩有望稳中向上

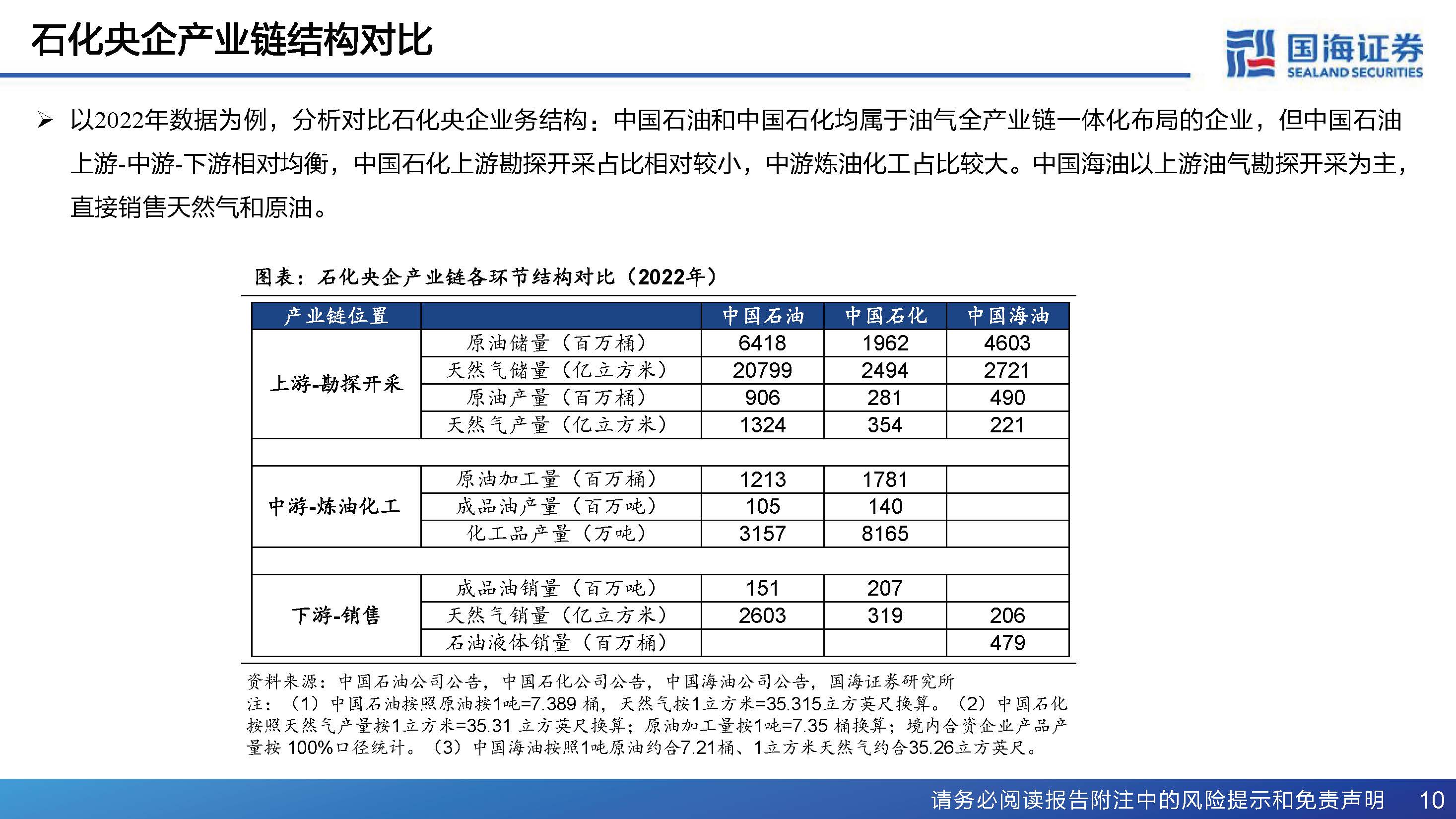

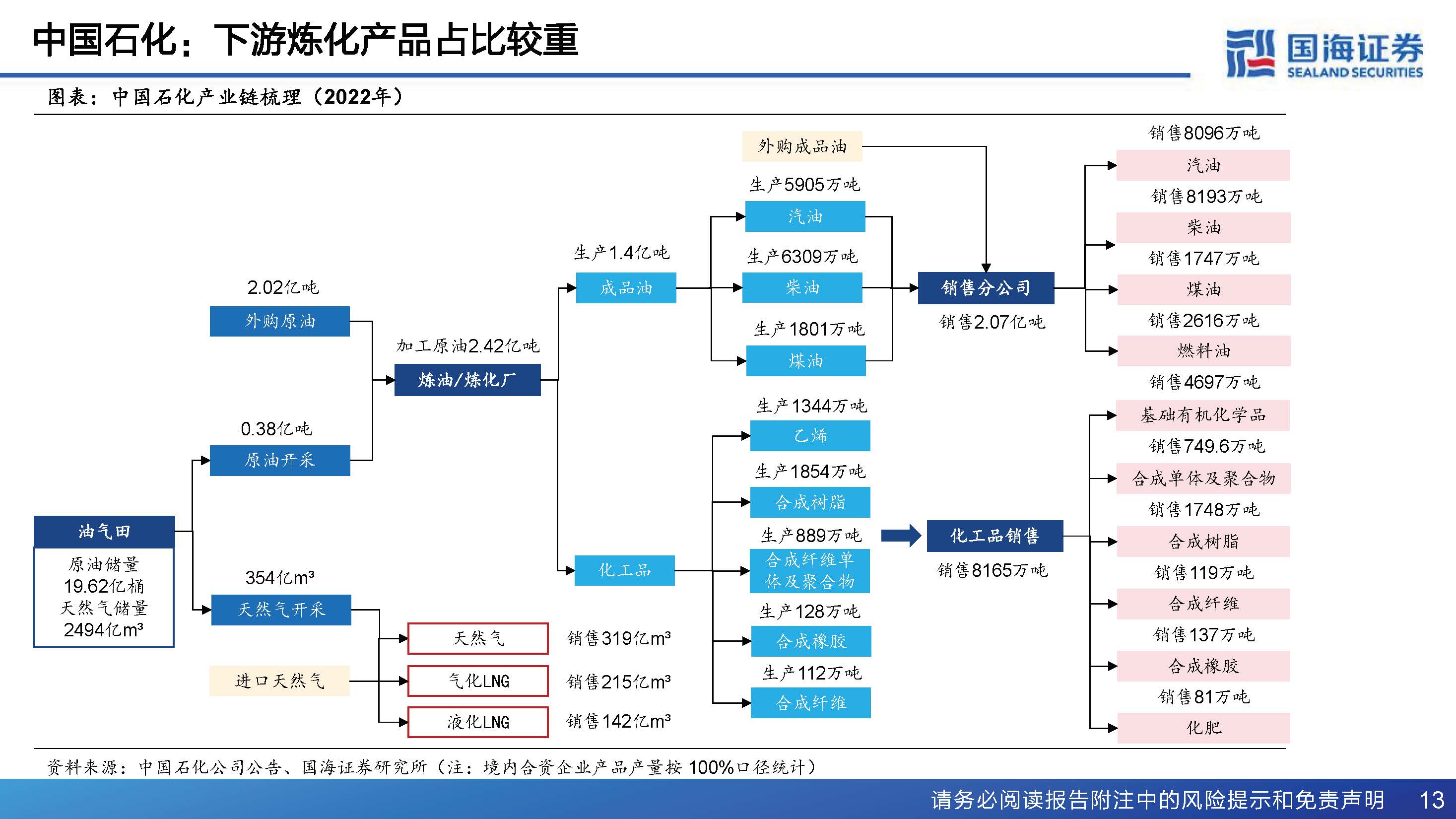

石化央企产业链结构对比

以2022年数据为例,分析对比石化央企业务结构:中国石油和中国石化均属于油气全产业链一体化布局的企业,但中国石油上游-中游-下游相对均衡,中国石化上游勘探开采占比相对较小,中游炼油化工占比较大。中国海油以上游油气勘探开采为主,直接销售天然气和原油。

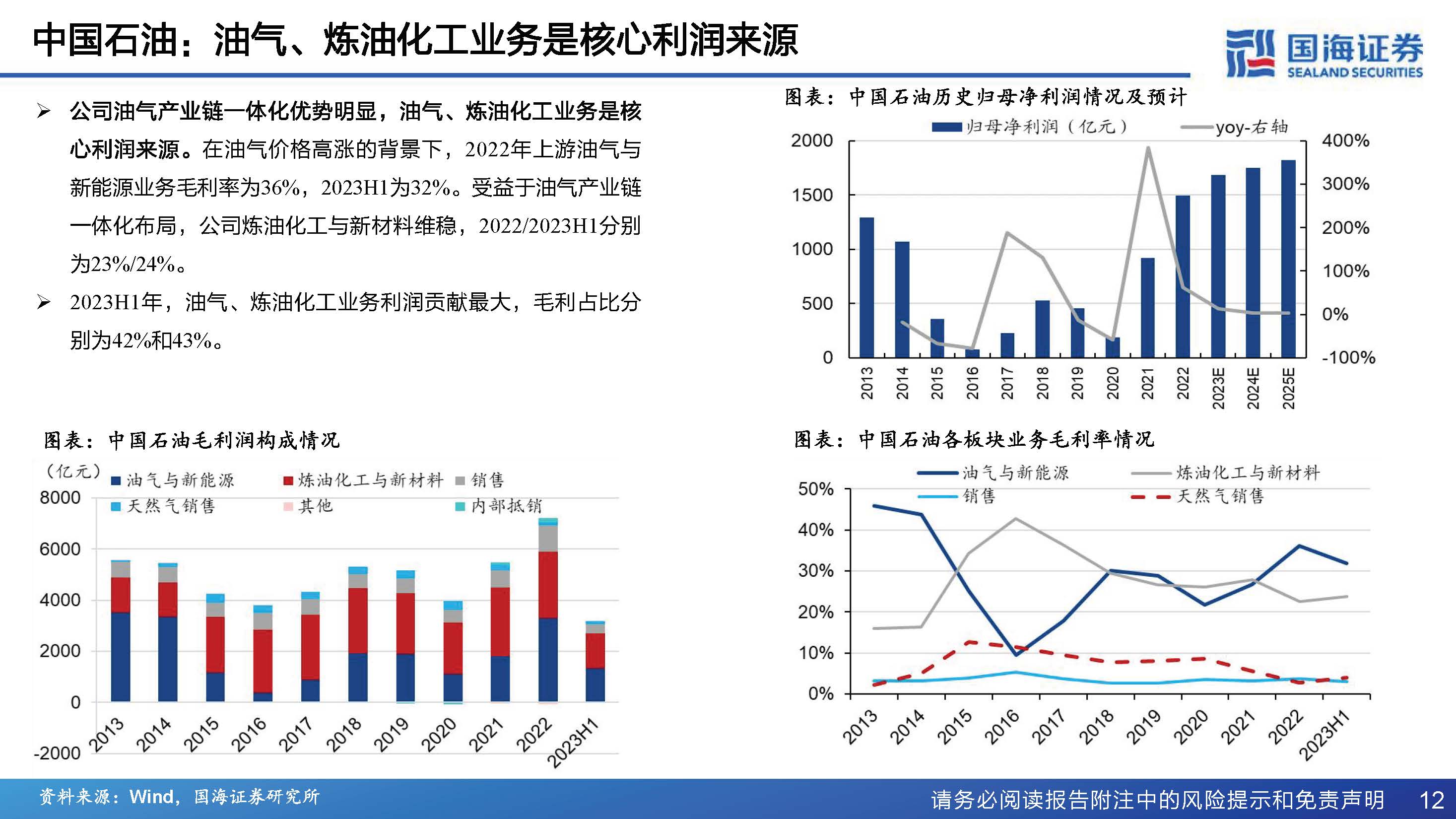

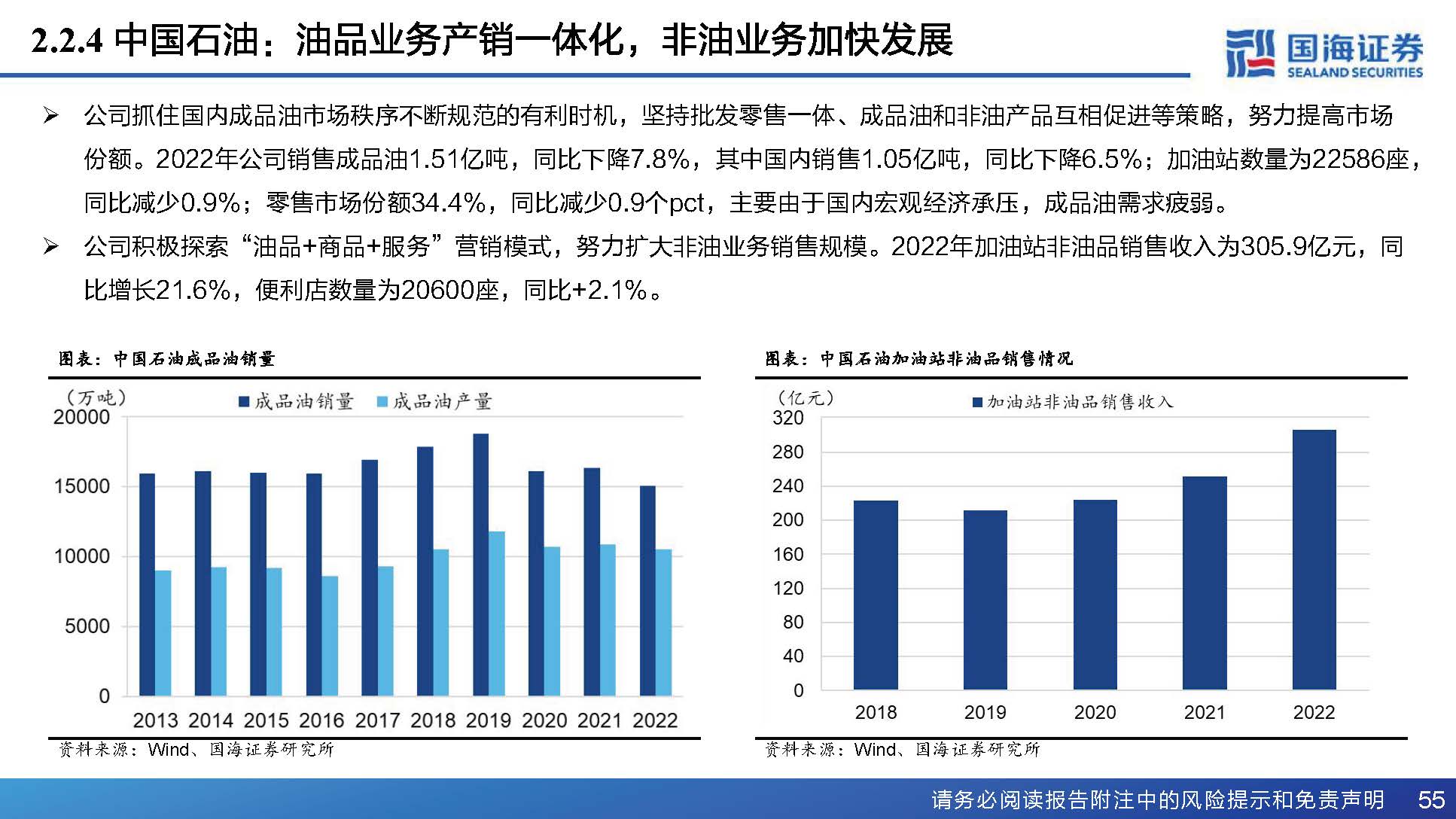

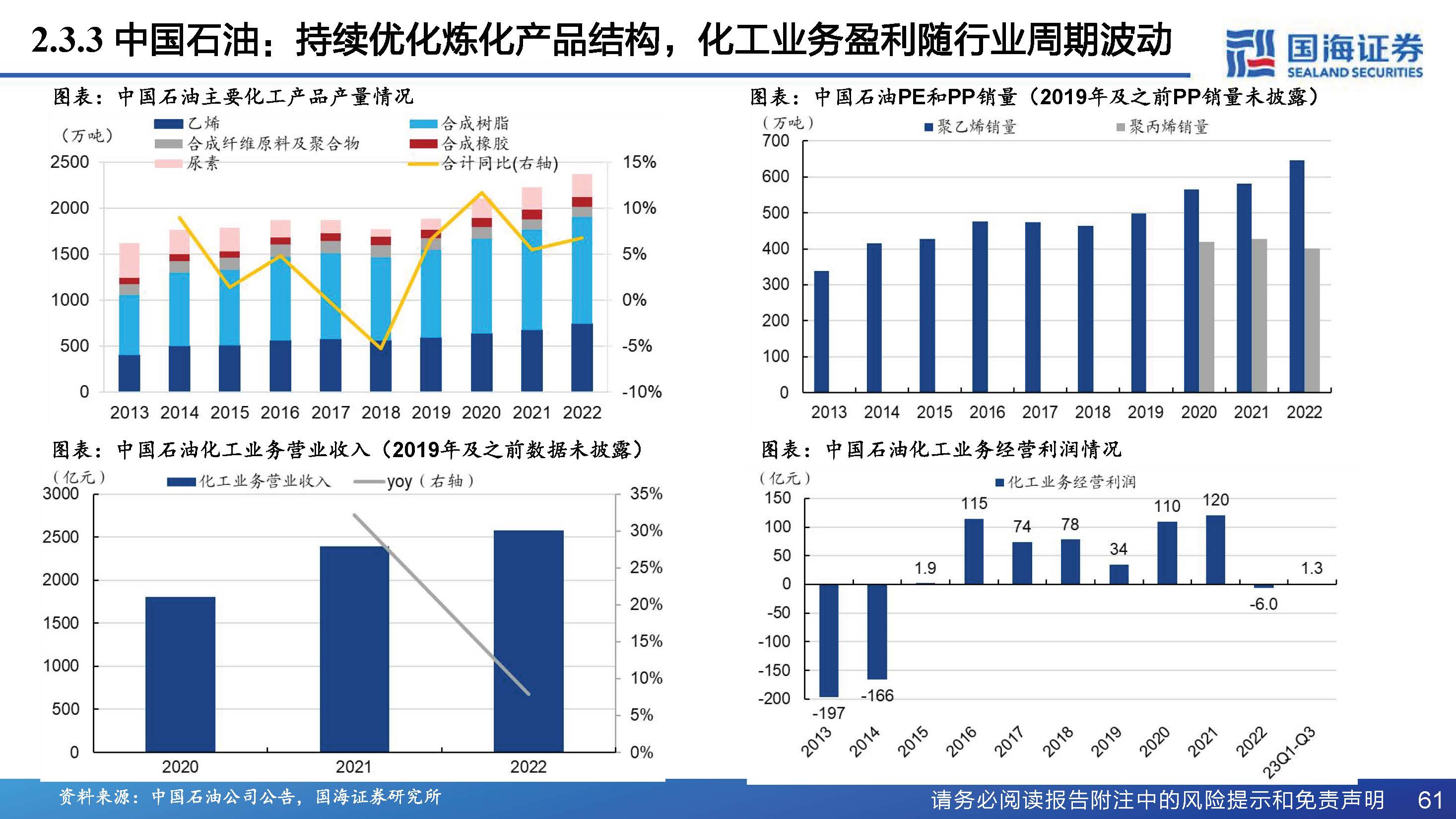

中国石油:油气、炼油化工业务是核心利润来源

公司油气产业链一体化优势明显,油气、炼油化工业务是核 心利润来源。在油气价格高涨的背景下,2022年上游油气与 新能源业务毛利率为36%,2023H1为32%。受益于油气产业链 一体化布局,公司炼油化工与新材料维稳,2022/2023H1分别 为23%/24%。 2023H1年,油气、炼油化工业务利润贡献最大,毛利占比分 别为42%和43%。

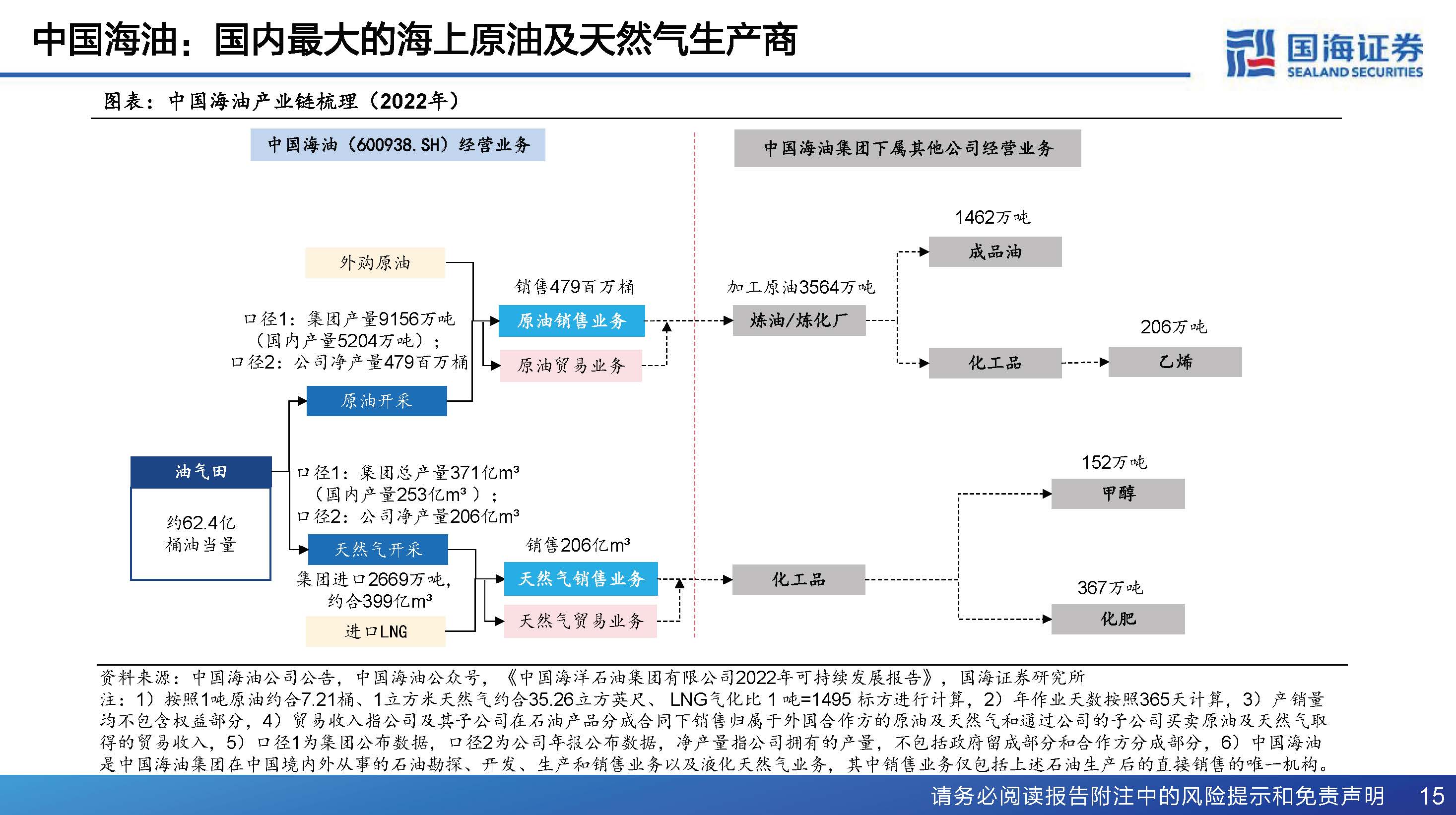

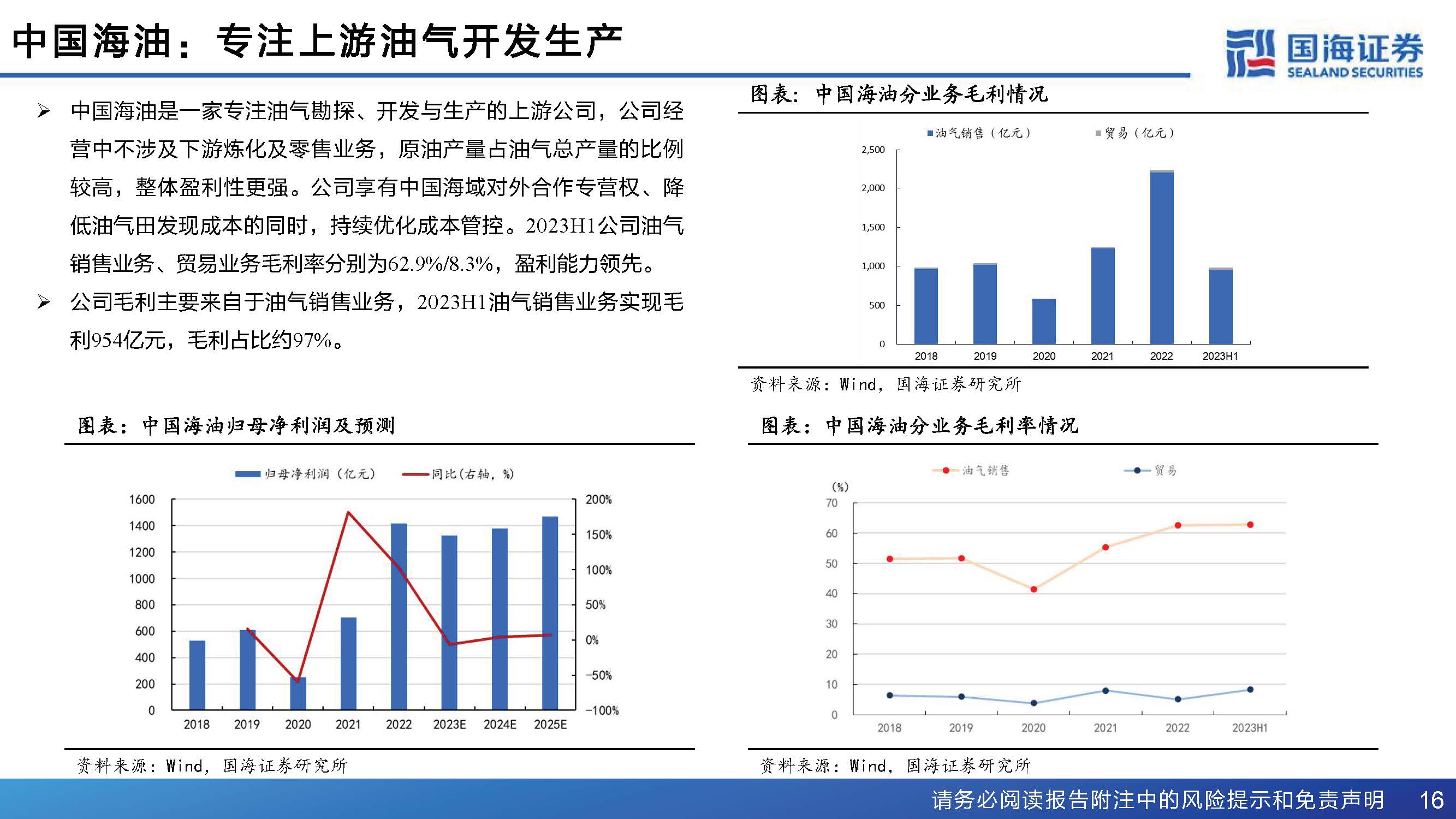

中国海油:专注上游油气开发生产

中国海油是一家专注油气勘探、开发与生产的上游公司,公司经 营中不涉及下游炼化及零售业务,原油产量占油气总产量的比例 较高,整体盈利性更强。公司享有中国海域对外合作专营权、降 低油气田发现成本的同时,持续优化成本管控。2023H1公司油气 销售业务、贸易业务毛利率分别为62.9%/8.3%,盈利能力领先。 公司毛利主要来自于油气销售业务,2023H1油气销售业务实现毛 利954亿元,毛利占比约97%。

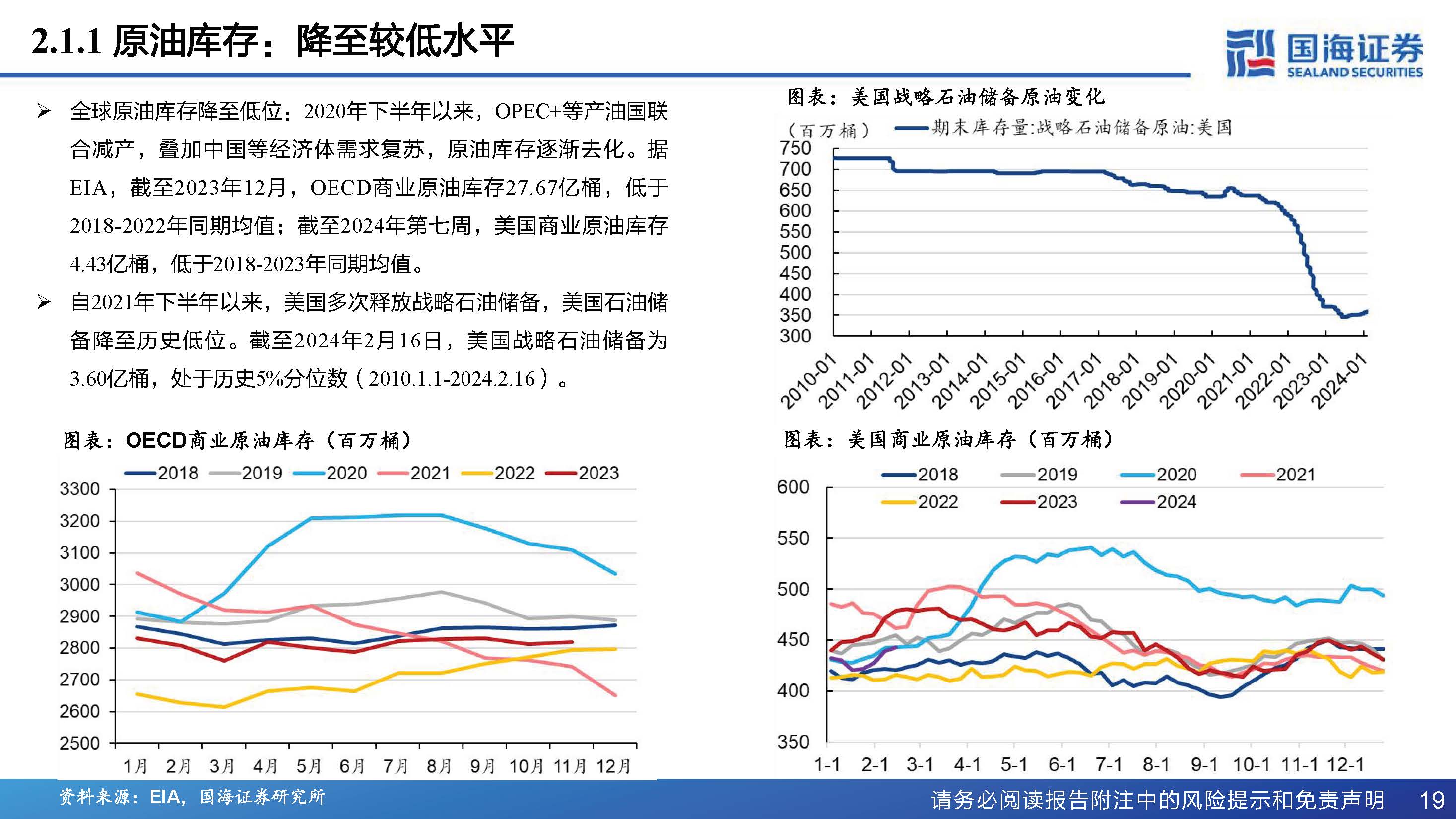

原油价格:预计国际原油价格维持中高位震荡

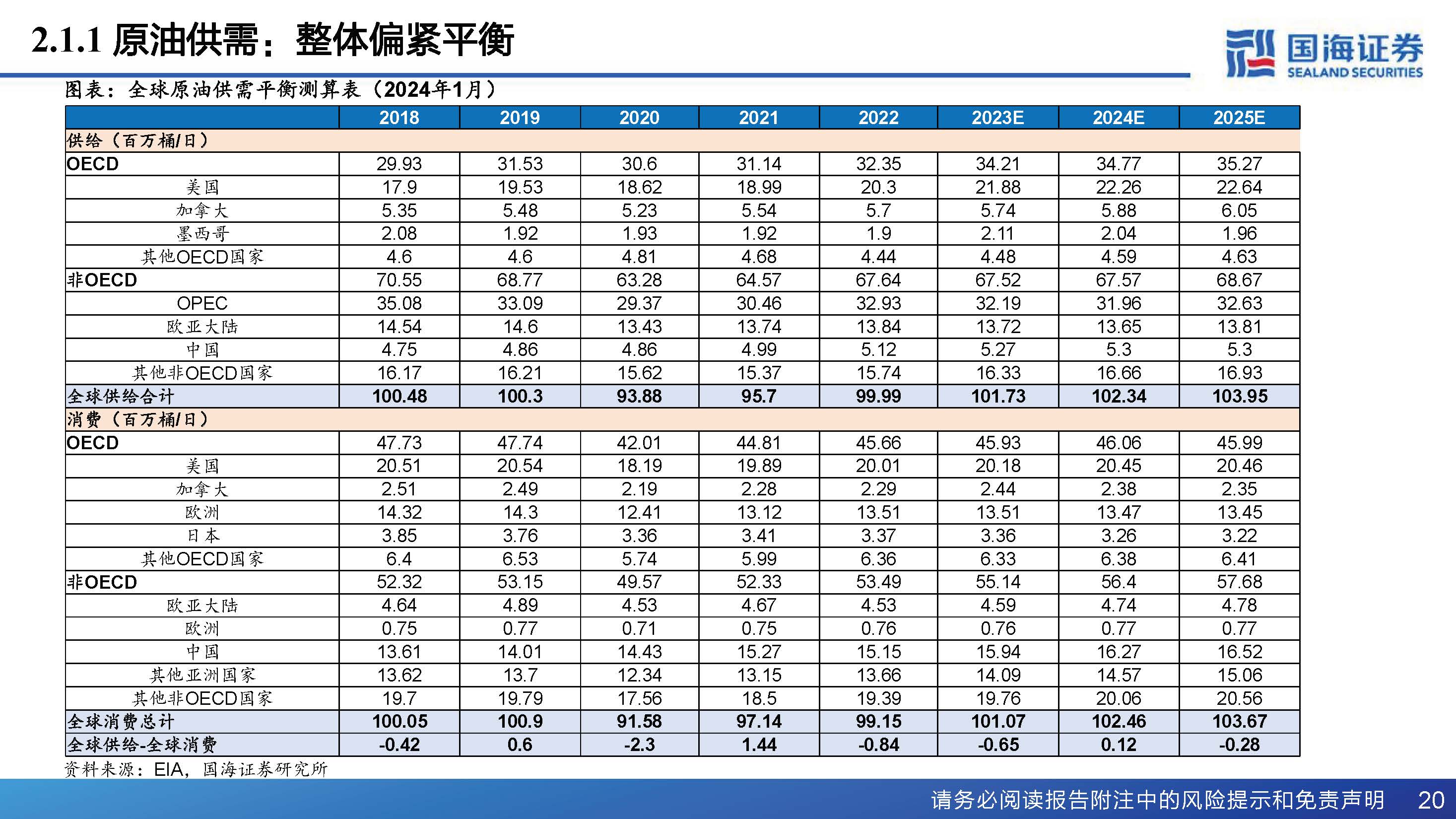

据百川盈孚,2023年国际原油价格较2022年震荡下跌,主要由于下游需求较弱,在以沙特为首的OPEC组织缩减供应的支撑下,国际原油年均价保持在80美元/桶附近。 展望2024年,全球能源需求增速放缓,但供给端仍存在多重扰动,尤其是原油。一方面,美国原油产量将继续增加,委内瑞拉石油生产出口不再受限,另一方面,地缘局势仍较为紧张,伊朗石油仍将受限,此外以沙特为首的OPEC组织的产油动态也需要重点关注。据EIA在2024年2月6日发布的全球原油市场展望,预计2024年布伦特原油均价在81美元/桶附近,我们认为2024年油价中枢在75-85美元/桶。

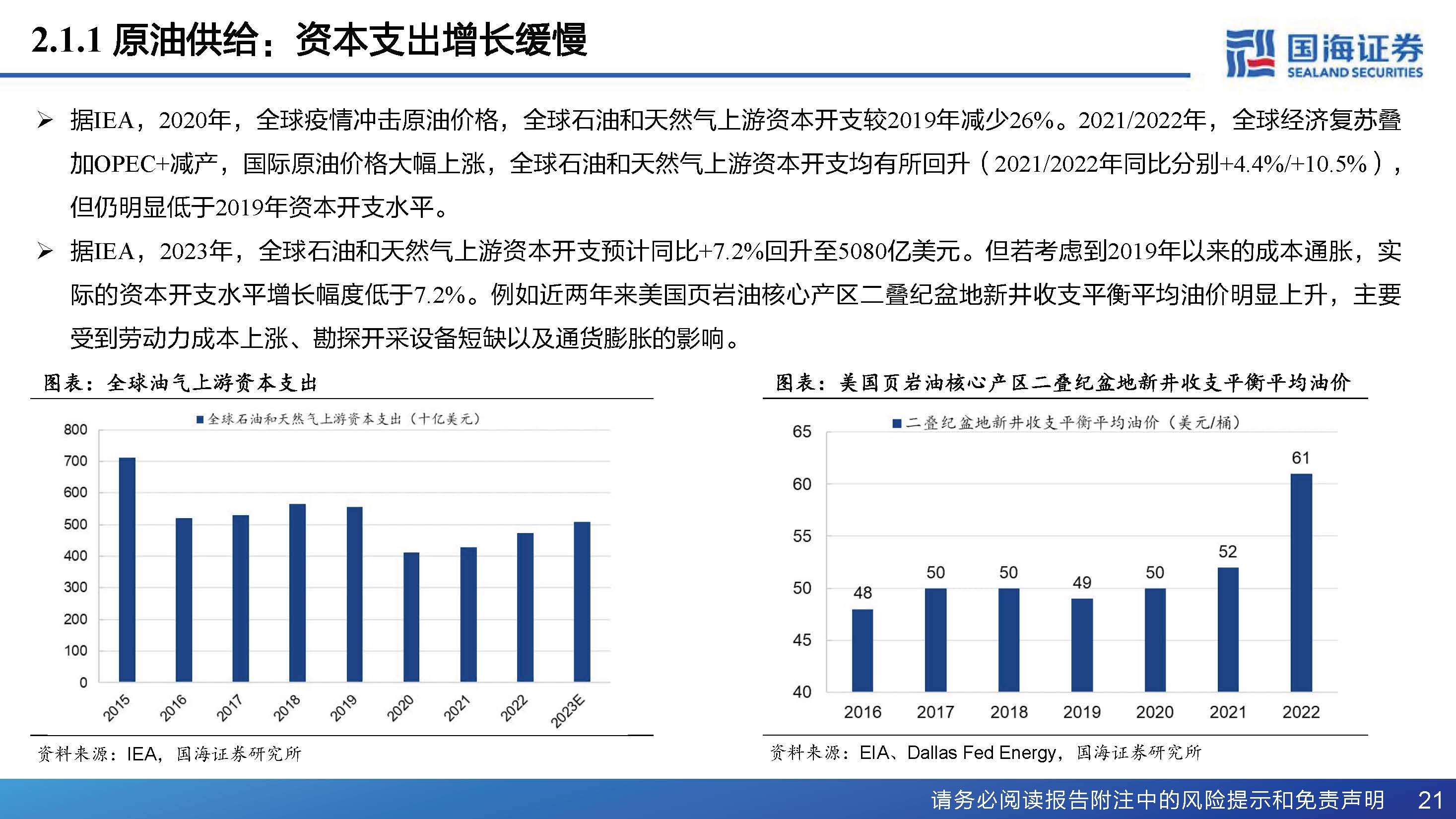

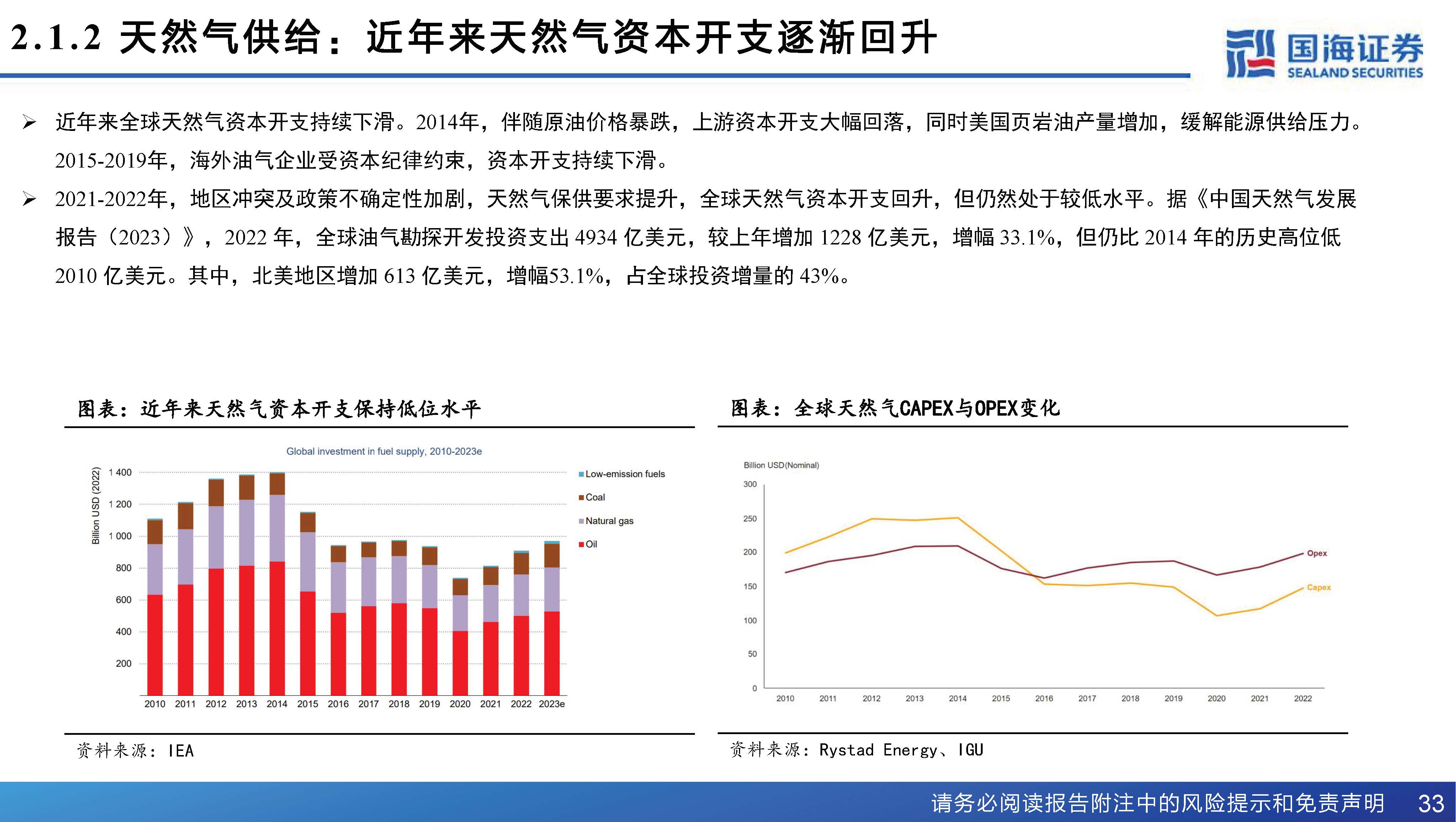

原油供给:资本支出增长缓慢

据IEA,2020年,全球疫情冲击原油价格,全球石油和天然气上游资本开支较2019年减少26%。2021/2022年,全球经济复苏叠加OPEC+减产,国际原油价格大幅上涨,全球石油和天然气上游资本开支均有所回升(2021/2022年同比分别+4.4%/+10.5%),但仍明显低于2019年资本开支水平。

据IEA,2023年,全球石油和天然气上游资本开支预计同比+7.2%回升至5080亿美元。但若考虑到2019年以来的成本通胀,实际的资本开支水平增长幅度低于7.2%。例如近两年来美国页岩油核心产区二叠纪盆地新井收支平衡平均油价明显上升,主要受到劳动力成本上涨、勘探开采设备短缺以及通货膨胀的影响。

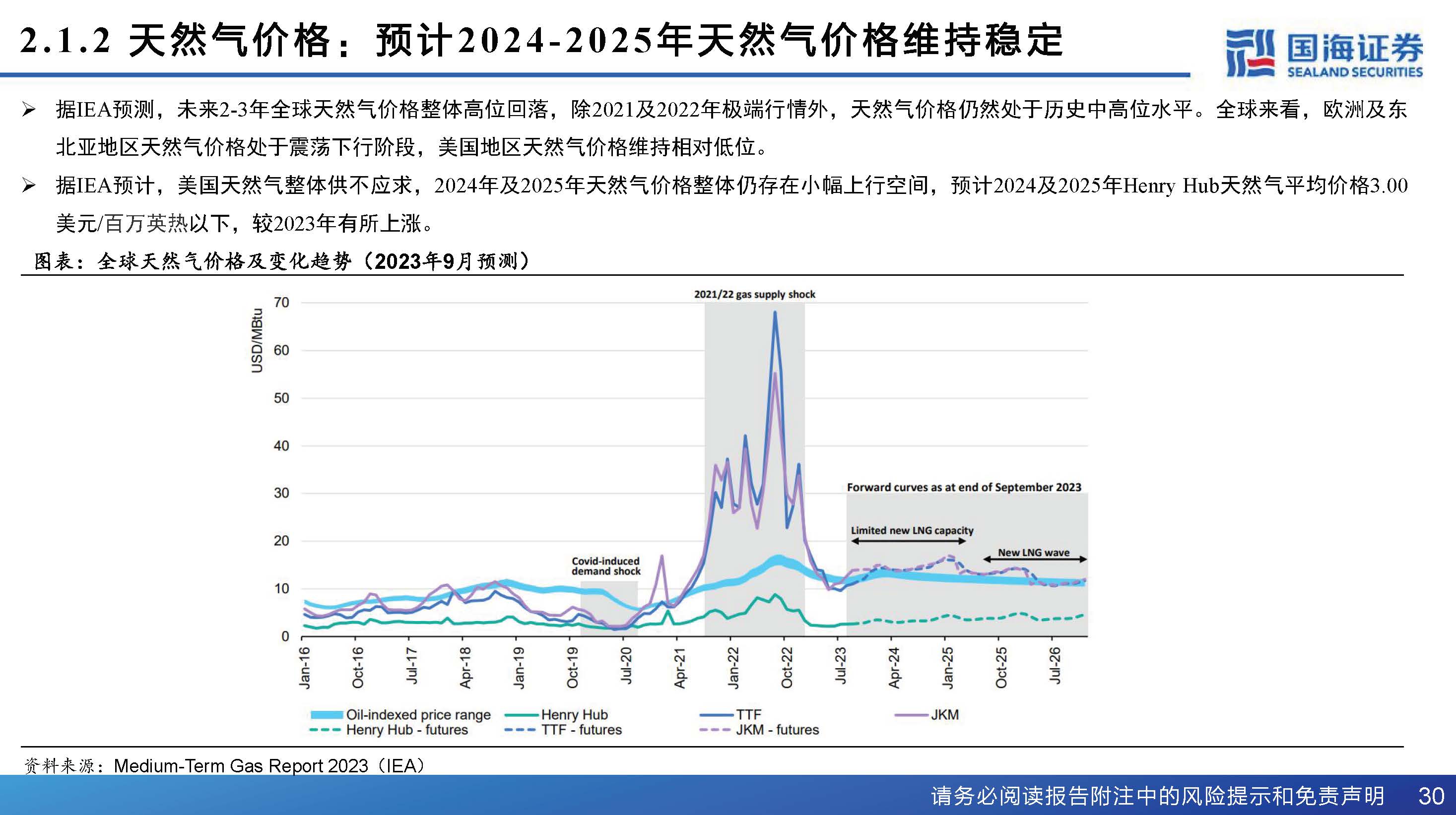

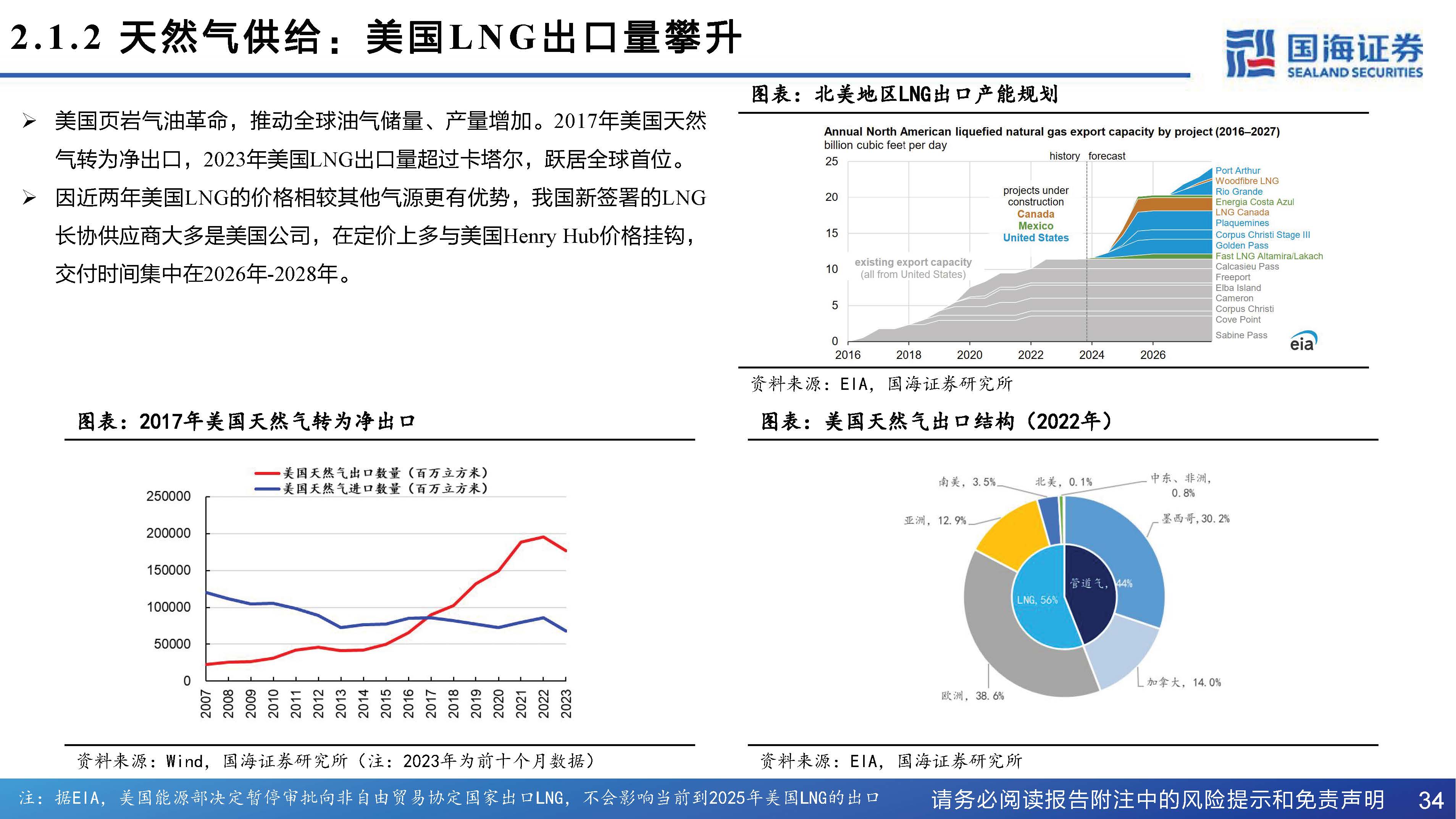

天然气价格:预计2024- 2 0 2 5年天然气价格维持稳定

据IEA预测,未来2-3年全球天然气价格整体高位回落,除2021及2022年极端行情外,天然气价格仍然处于历史中高位水平。全球来看,欧洲及东北亚地区天然气价格处于震荡下行阶段,美国地区天然气价格维持相对低位。 据IEA预计,美国天然气整体供不应求,2024年及2025年天然气价格整体仍存在小幅上行空间,预计2024及2025年Henry Hub天然气平均价格3.00美元/百万英热以下,较2023年有所上涨。

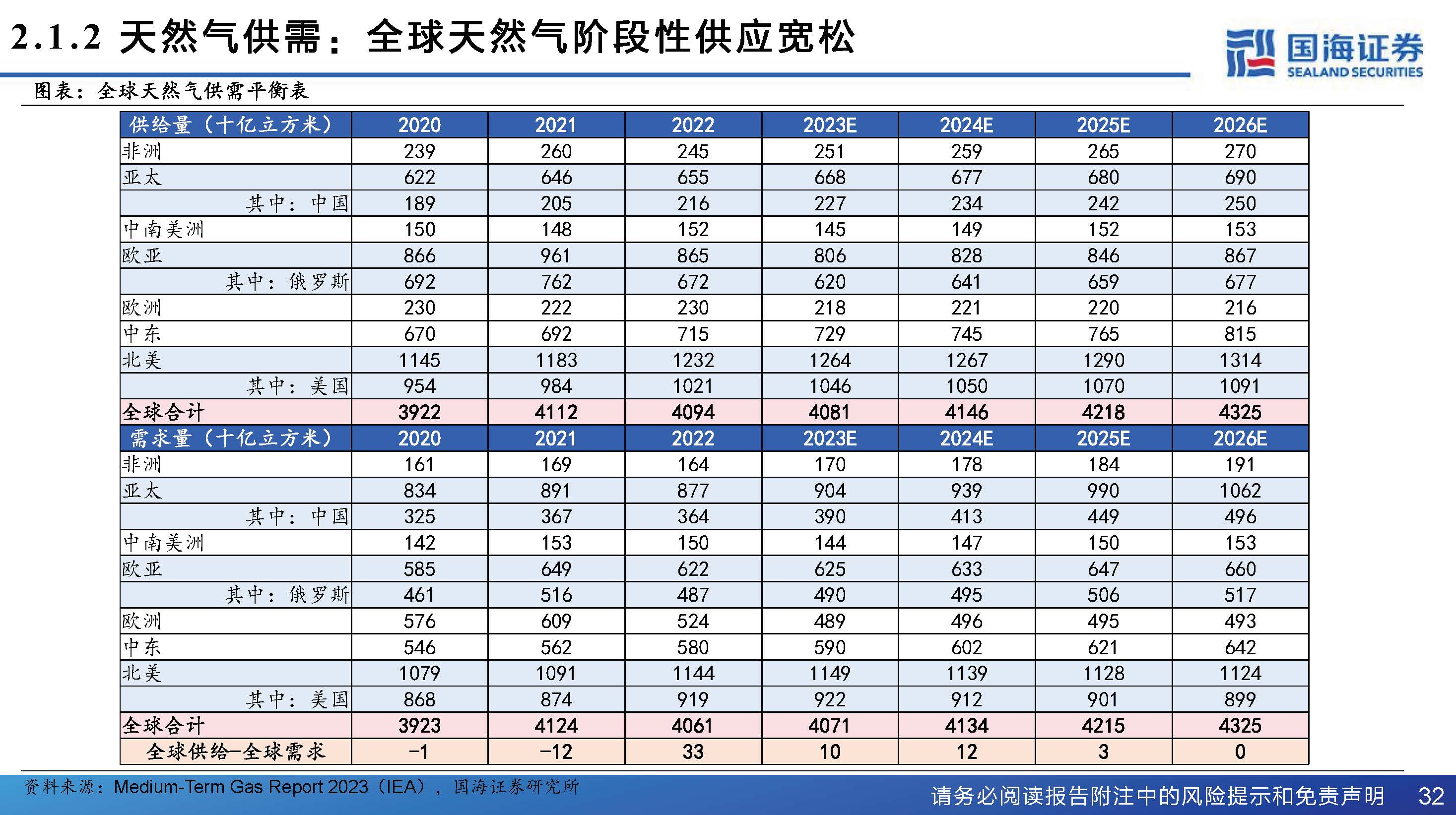

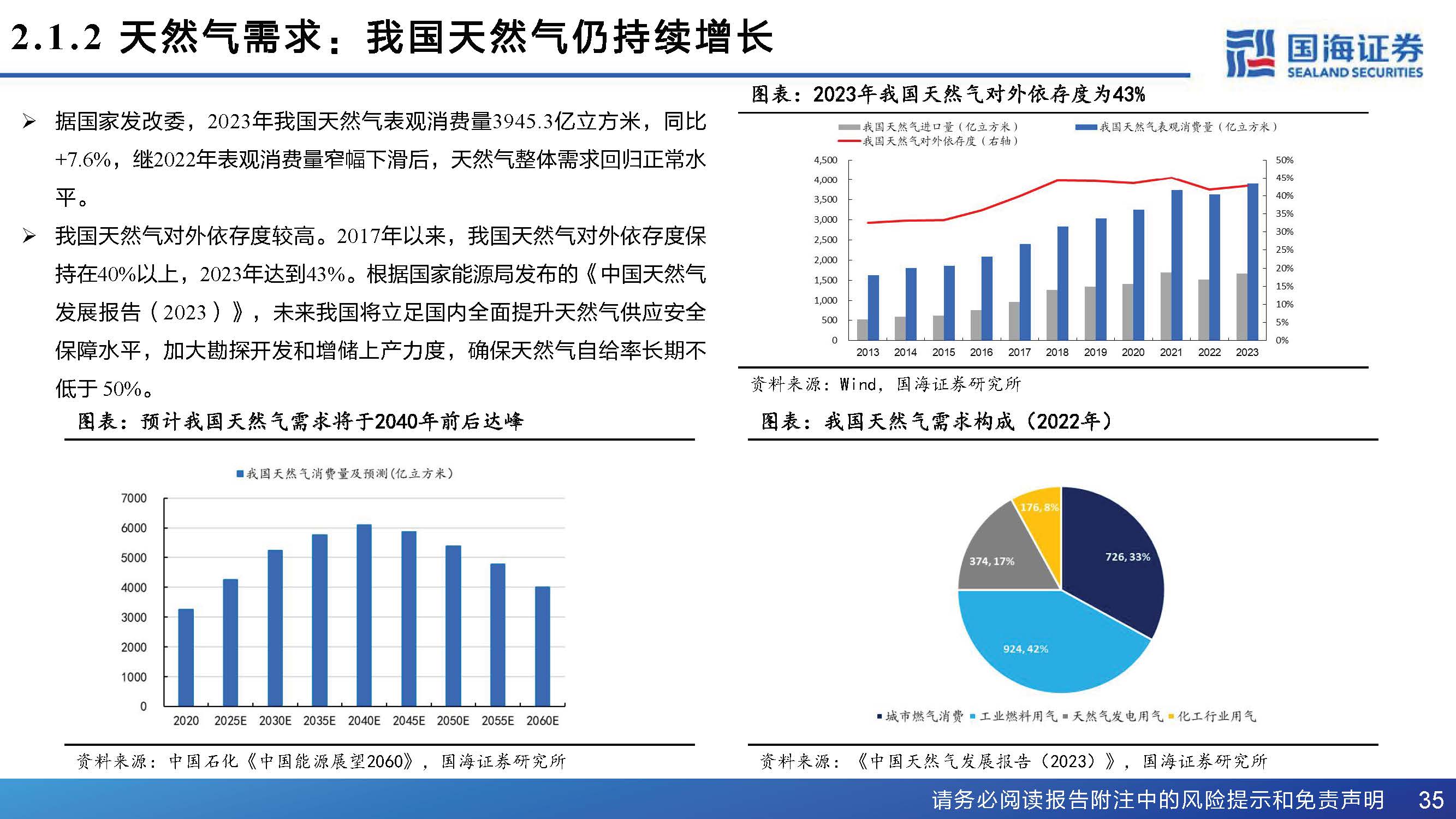

天然气需求:欧洲天然气需求小幅下滑

欧洲市场长期天然气需求下降,结构分化下LNG接收能力将快速增长。北 溪管道断供后,欧洲天然气价格大幅上涨,供给端价格冲击最终引起需求端 受损,据Wood Mackenzie预计,未来两年欧洲天然气需求将延续较弱态势。 尽管天然气需求总量下滑,但供气结构来看,欧洲对于LNG进口的需求呈 结构性增长,以弥补区域内管道气的供给。据Wood Mackenzie,预计欧洲 LNG进口需求在2030年前将持续增长,到2030年达到约1.5亿吨。LNG进口 占比增加意味着欧洲市场供需和价格将对全球LNG市场的供需变化更加敏 感。

油价在80美元以下波动时成品油可获得正常利润率

2016年,国家发改委发布了《关于进一步完善成品油价格形成机制的通知》,对原有石油价格管理办法进行了完善,设定了被称为“天花板”和“地板价”的成品油价格调控上下限。通知规定,当国际市场油价高于每桶130美元时,汽、柴油最高零售价格不提或少提;高于80美元时,开始扣减加工利润率,直至按加工零利润计算成品油价格;低于40美元时,汽、柴油最高零售价格不降低;在40美元到80美元之间运行时,国内成品油价格按机制正常调整。

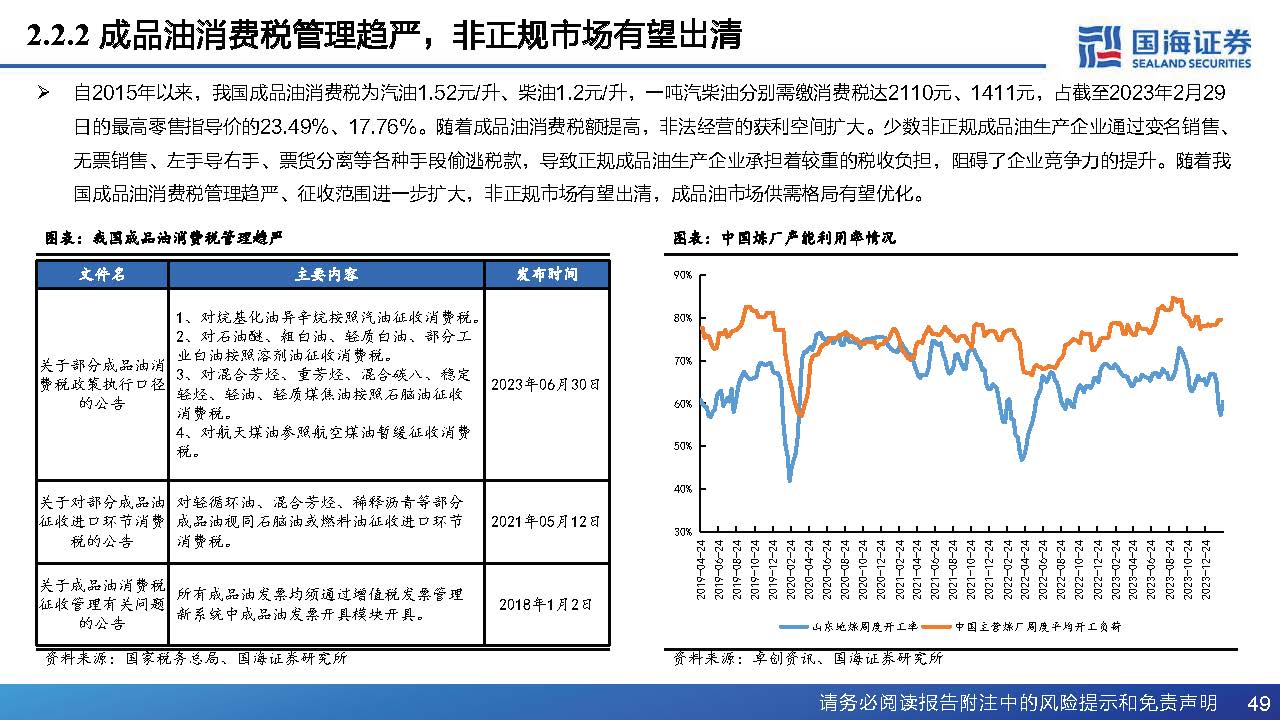

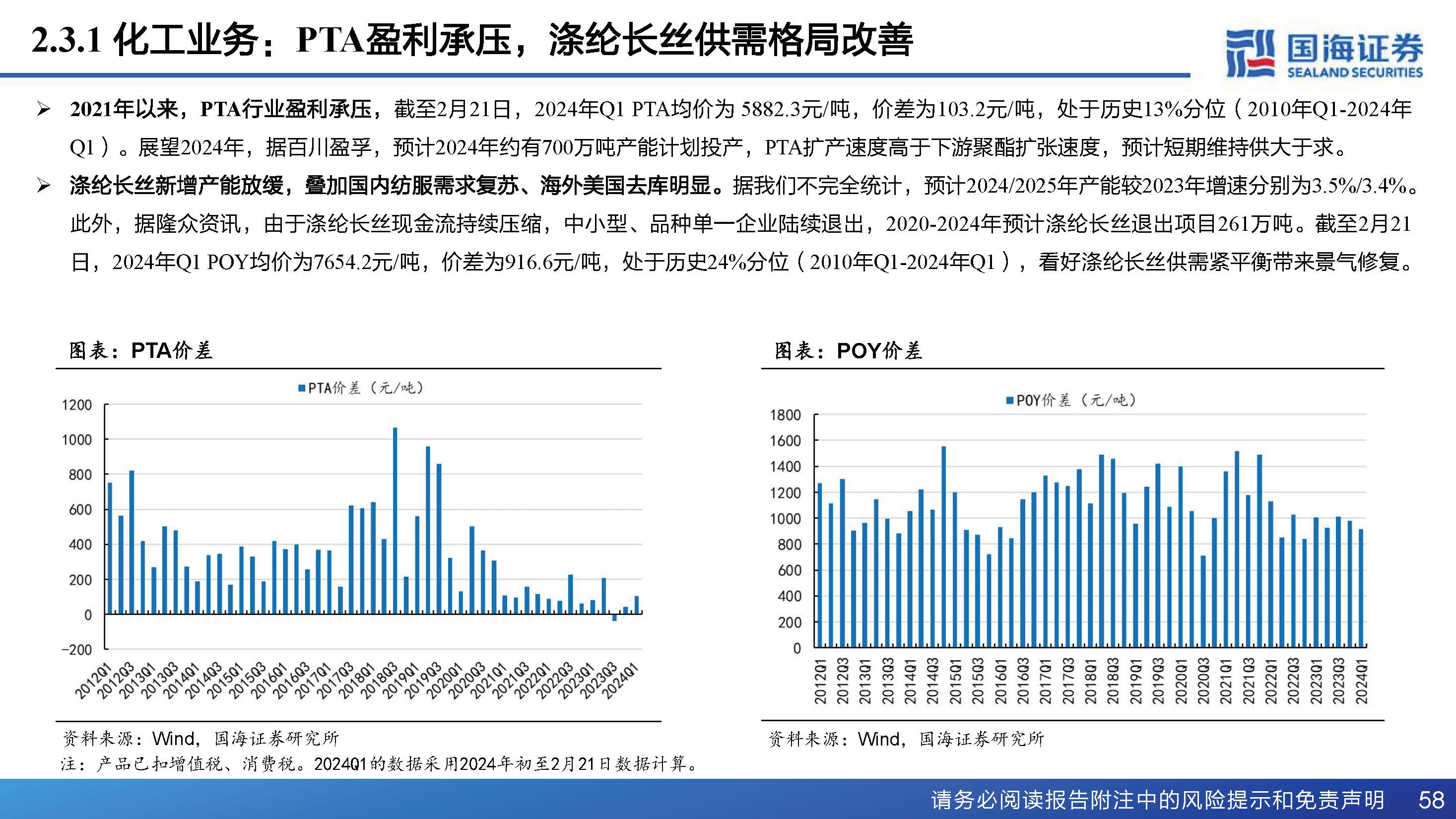

成品油消费税管理趋严,非正规市场有望出清

自2015年以来,我国成品油消费税为汽油1.52元/升、柴油1.2元/升,一吨汽柴油分别需缴消费税达2110元、1411元,占截至2023年2月29日的最高零售指导价的23.49%、17.76%。随着成品油消费税额提高,非法经营的获利空间扩大。少数非正规成品油生产企业通过变名销售、无票销售、左手导右手、票货分离等各种手段偷逃税款,导致正规成品油生产企业承担着较重的税收负担,阻碍了企业竞争力的提升。随着我国成品油消费税管理趋严、征收范围进一步扩大,非正规市场有望出清,成品油市场供需格局有望优化。

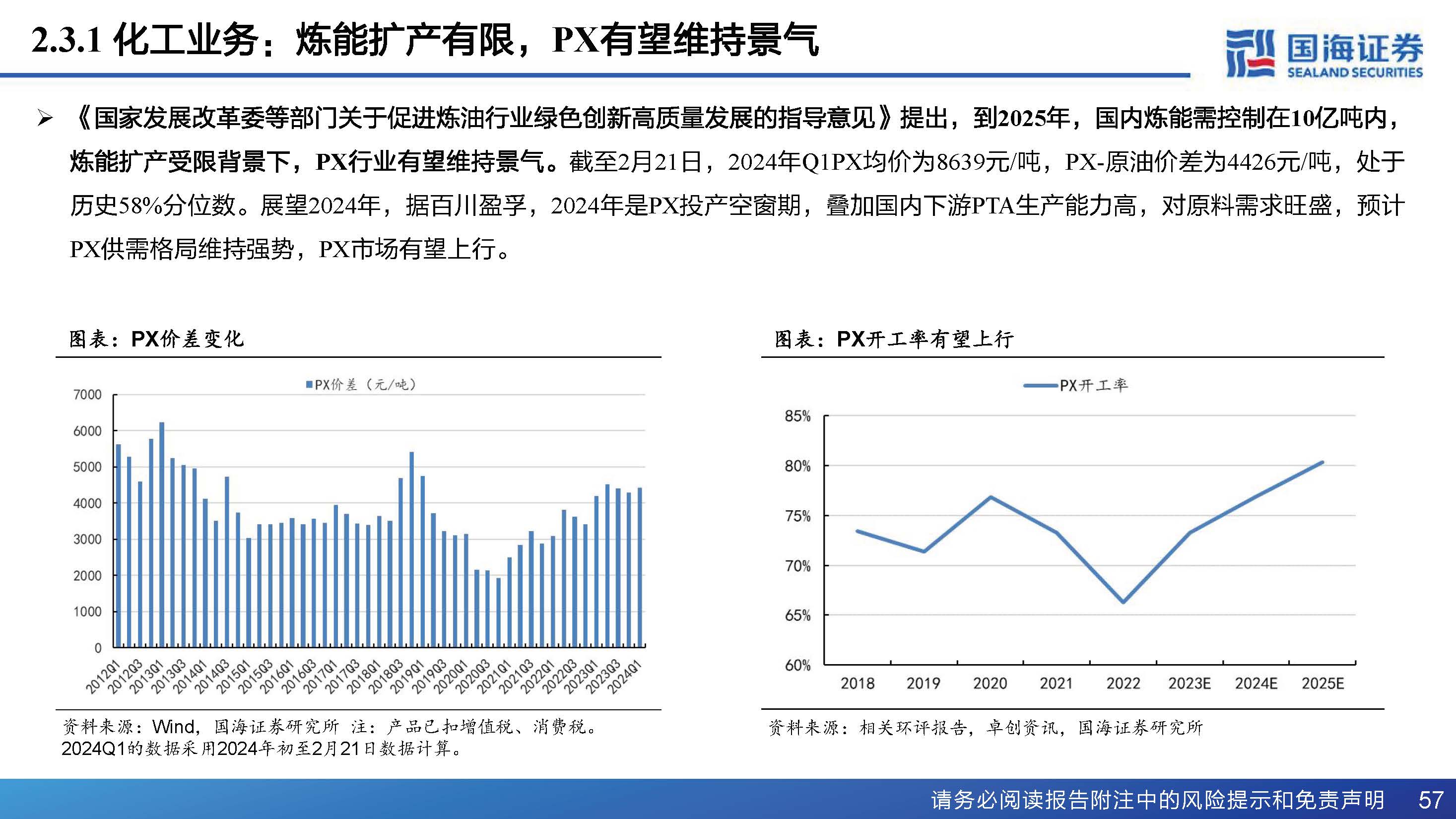

化工业务:炼能扩产有限,PX有望维持景气

《国家发展改革委等部门关于促进炼油行业绿色创新高质量发展的指导意见》提出,到2025年,国内炼能需控制在10亿吨内,炼能扩产受限背景下,PX行业有望维持景气。截至2月21日,2024年Q1PX均价为8639元/吨,PX-原油价差为4426元/吨,处于历史58%分位数。展望2024年,据百川盈孚,2024年是PX投产空窗期,叠加国内下游PTA生产能力高,对原料需求旺盛,预计PX供需格局维持强势,PX市场有望上行。

石化央企高股息率有望持续

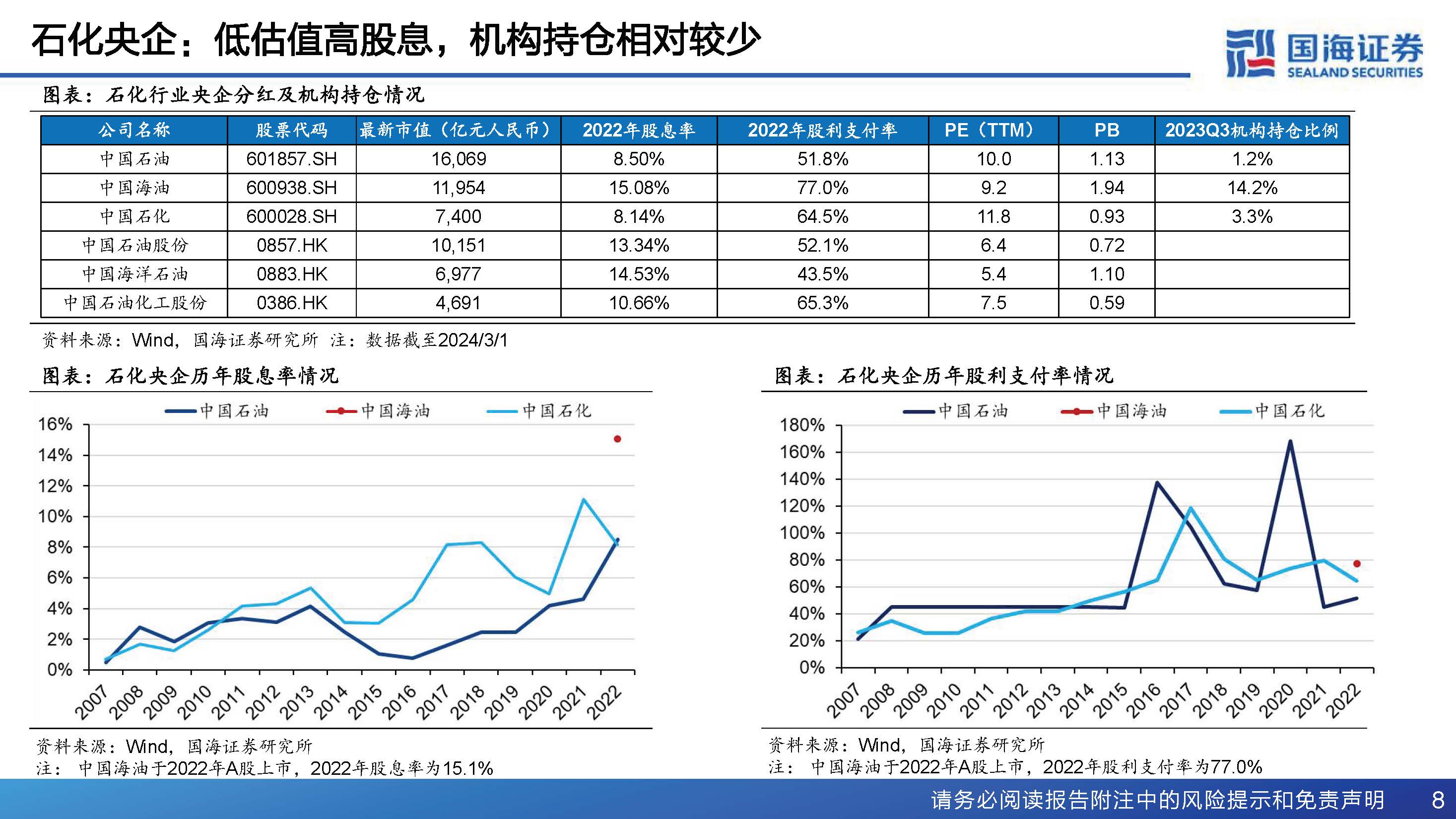

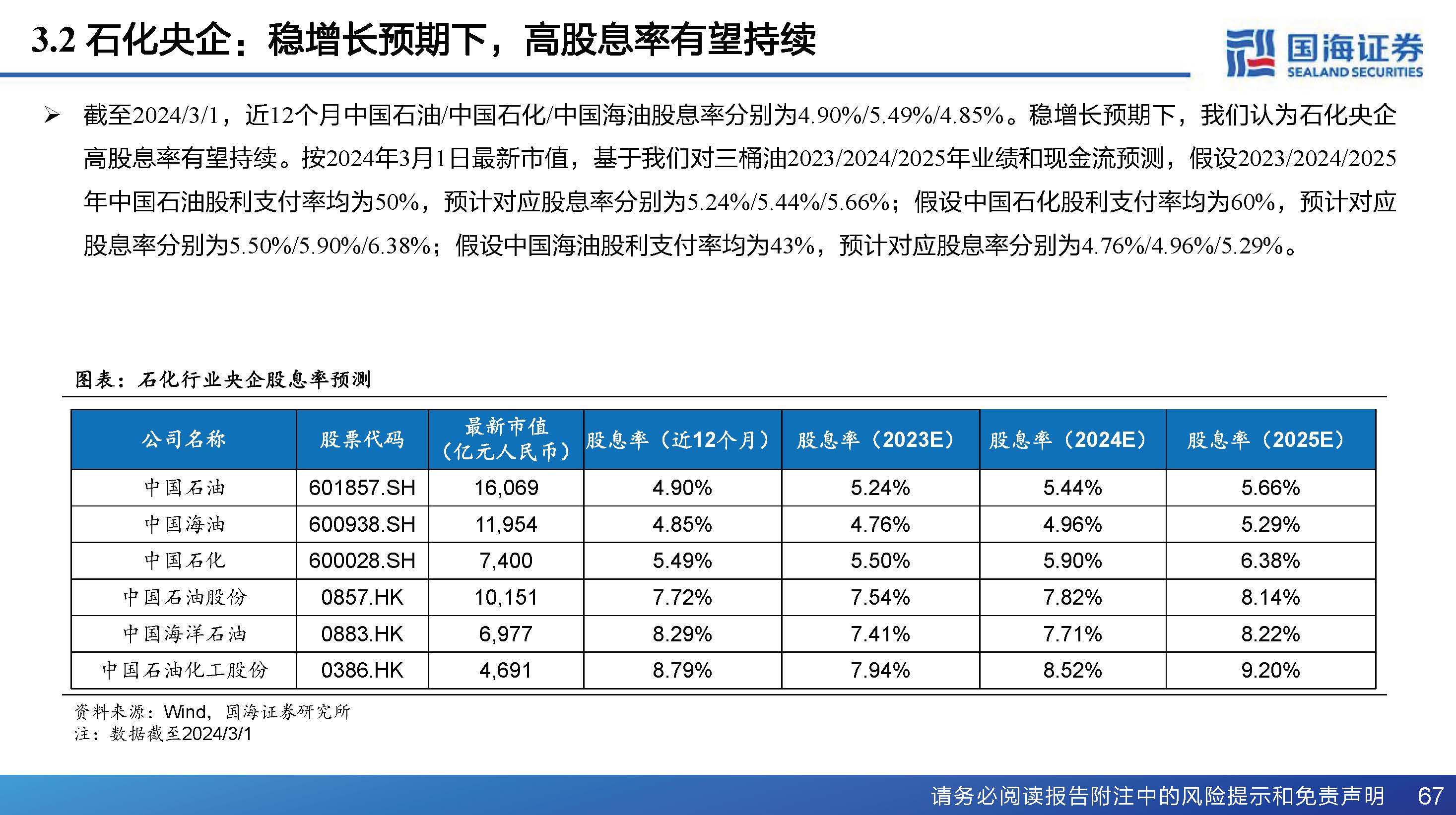

石化央企:稳增长预期下,高股息率有望持续

截至2024/3/1,近12个月中国石油/中国石化/中国海油股息率分别为4.90%/5.49%/4.85%。稳增长预期下,我们认为石化央企高股息率有望持续。按2024年3月1日最新市值,基于我们对三桶油2023/2024/2025年业绩和现金流预测,假设2023/2024/2025年中国石油股利支付率均为50%,预计对应股息率分别为5.24%/5.44%/5.66%;假设中国石化股利支付率均为60%,预计对应股息率分别为5.50%/5.90%/6.38%;假设中国海油股利支付率均为43%,预计对应股息率分别为4.76%/4.96%/5.29%。

重点公司分析

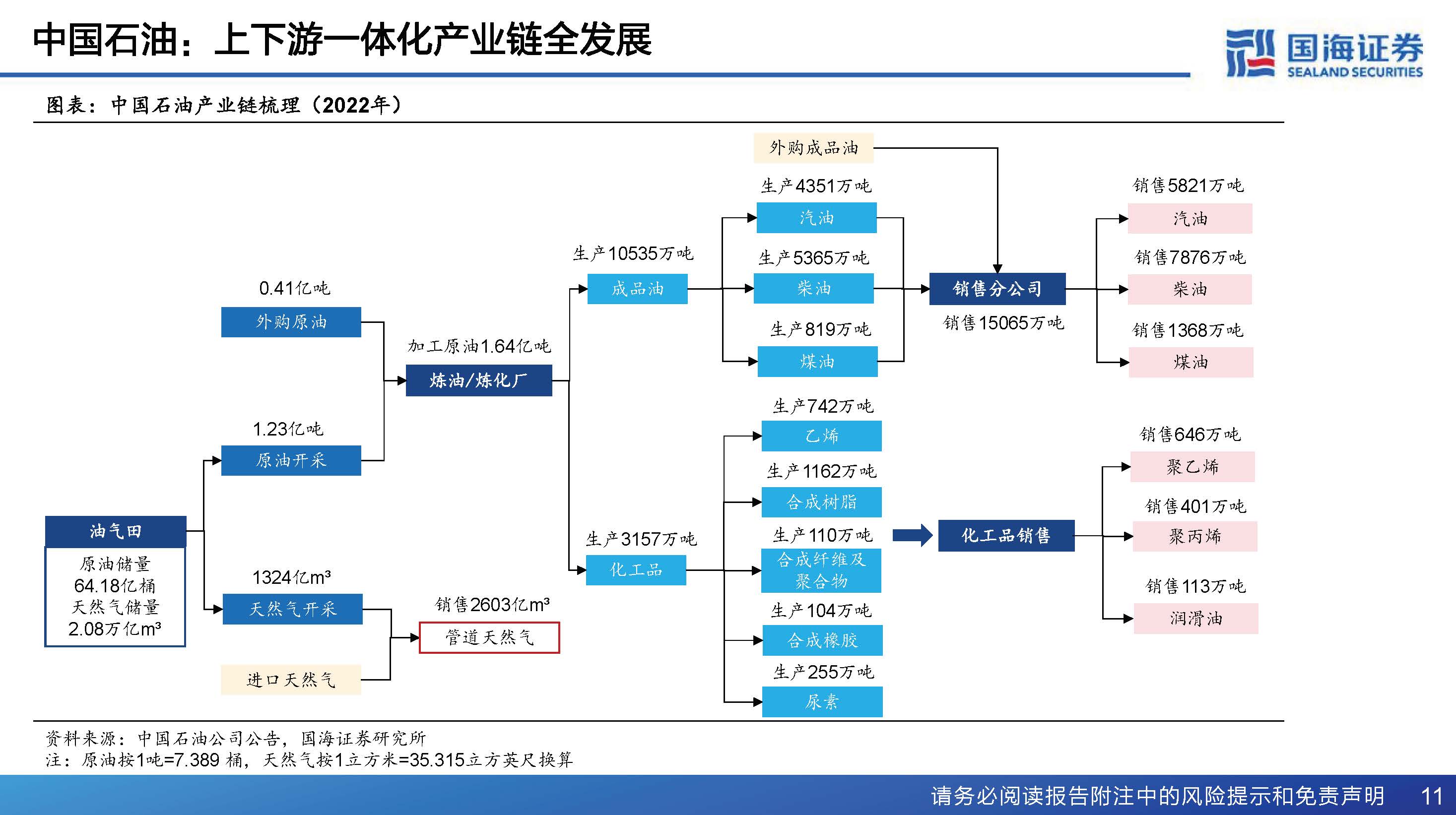

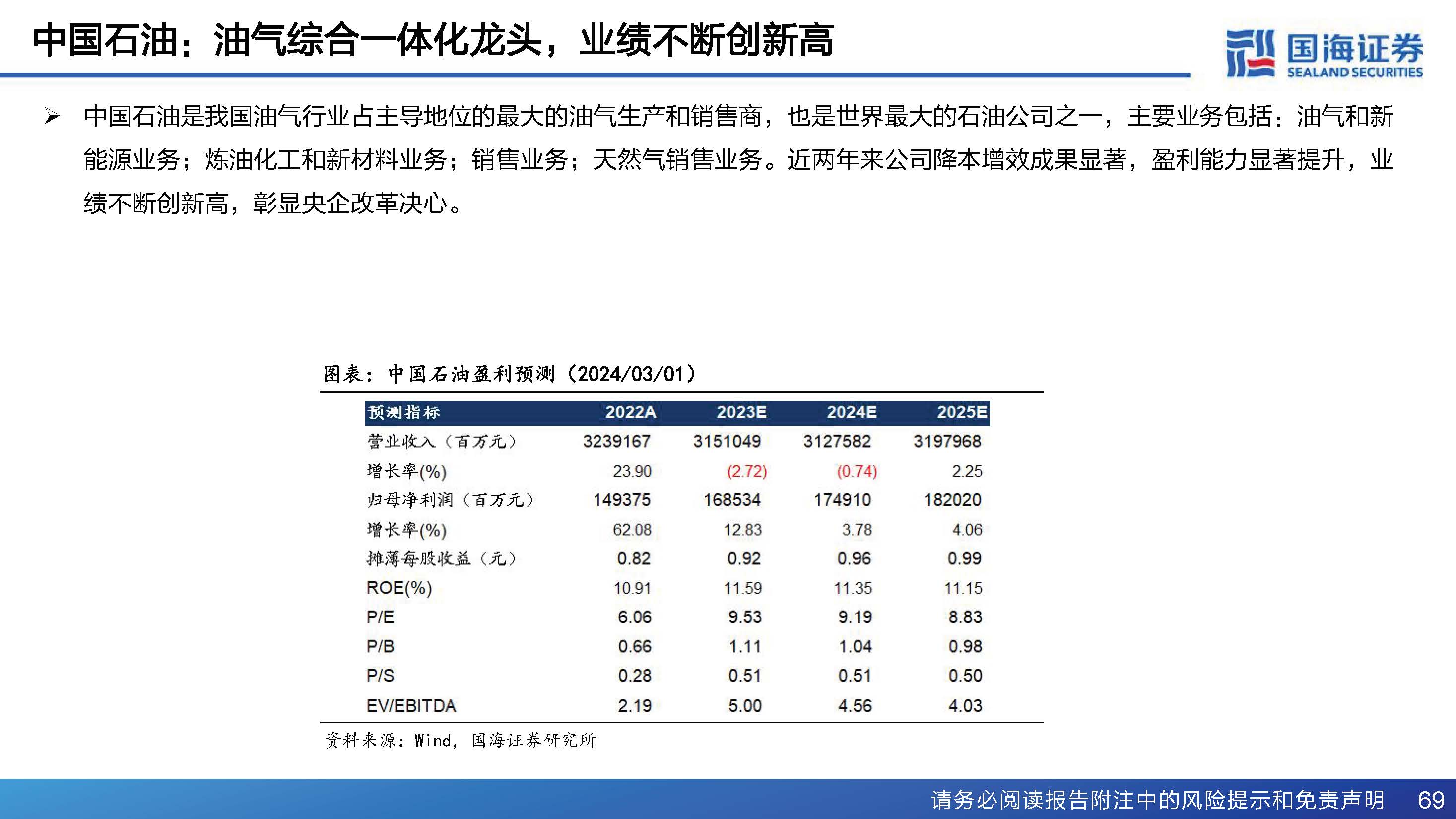

中国石油:油气综合一体化龙头,业绩不断创新高

中国石油是我国油气行业占主导地位的最大的油气生产和销售商,也是世界最大的石油公司之一,主要业务包括:油气和新能源业务;炼油化工和新材料业务;销售业务;天然气销售业务。近两年来公司降本增效成果显著,盈利能力显著提升,业绩不断创新高,彰显央企改革决心。

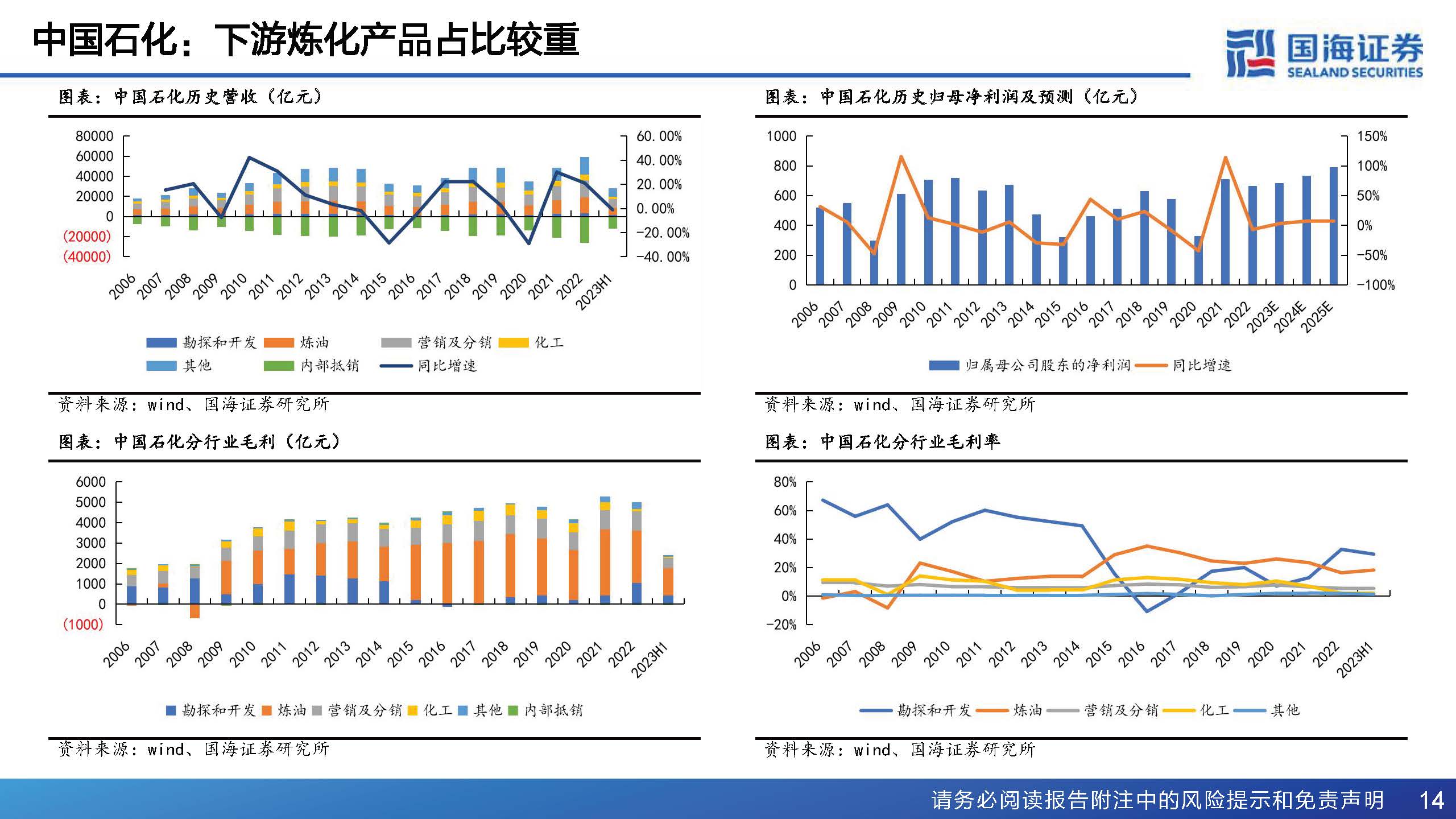

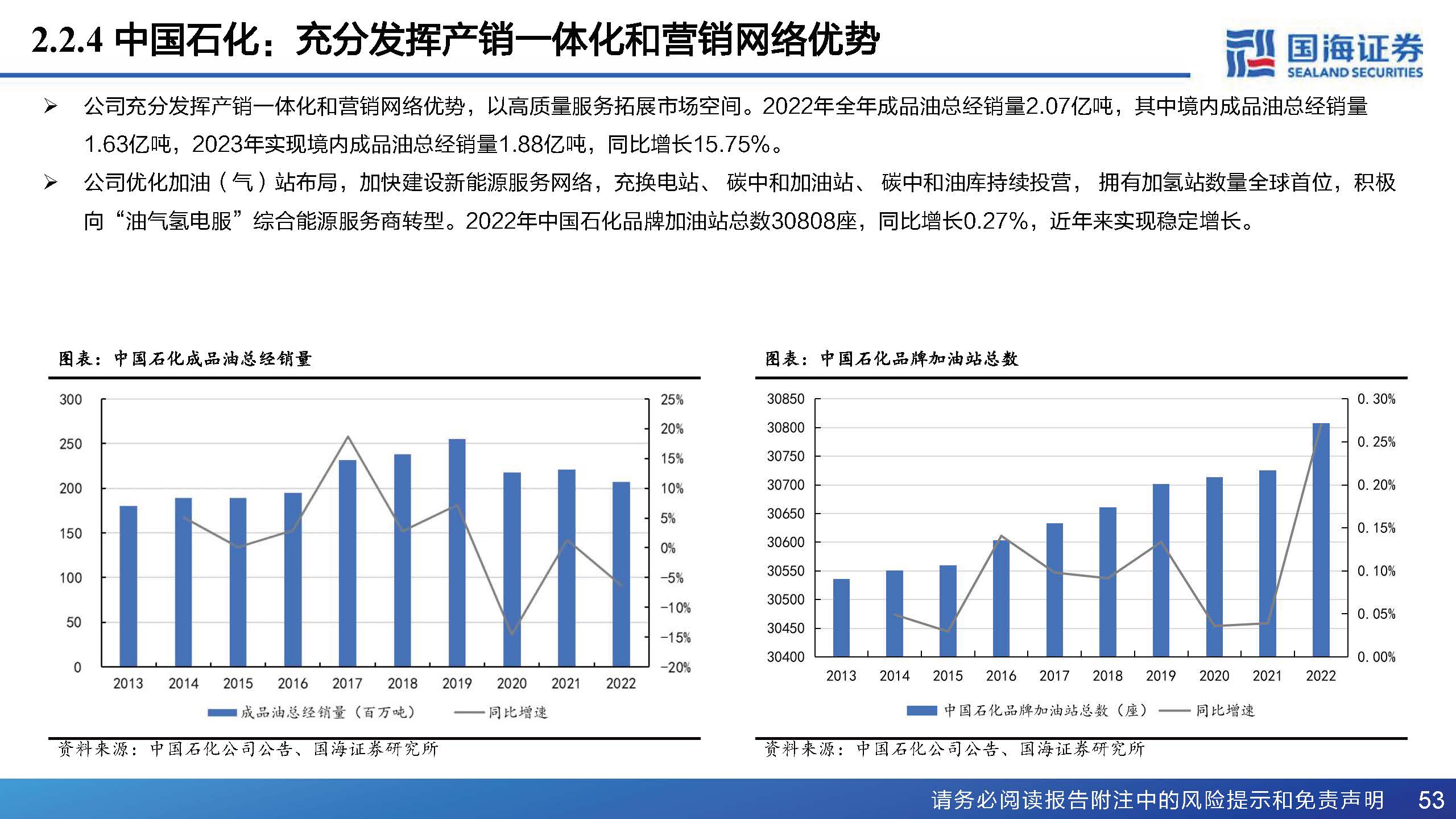

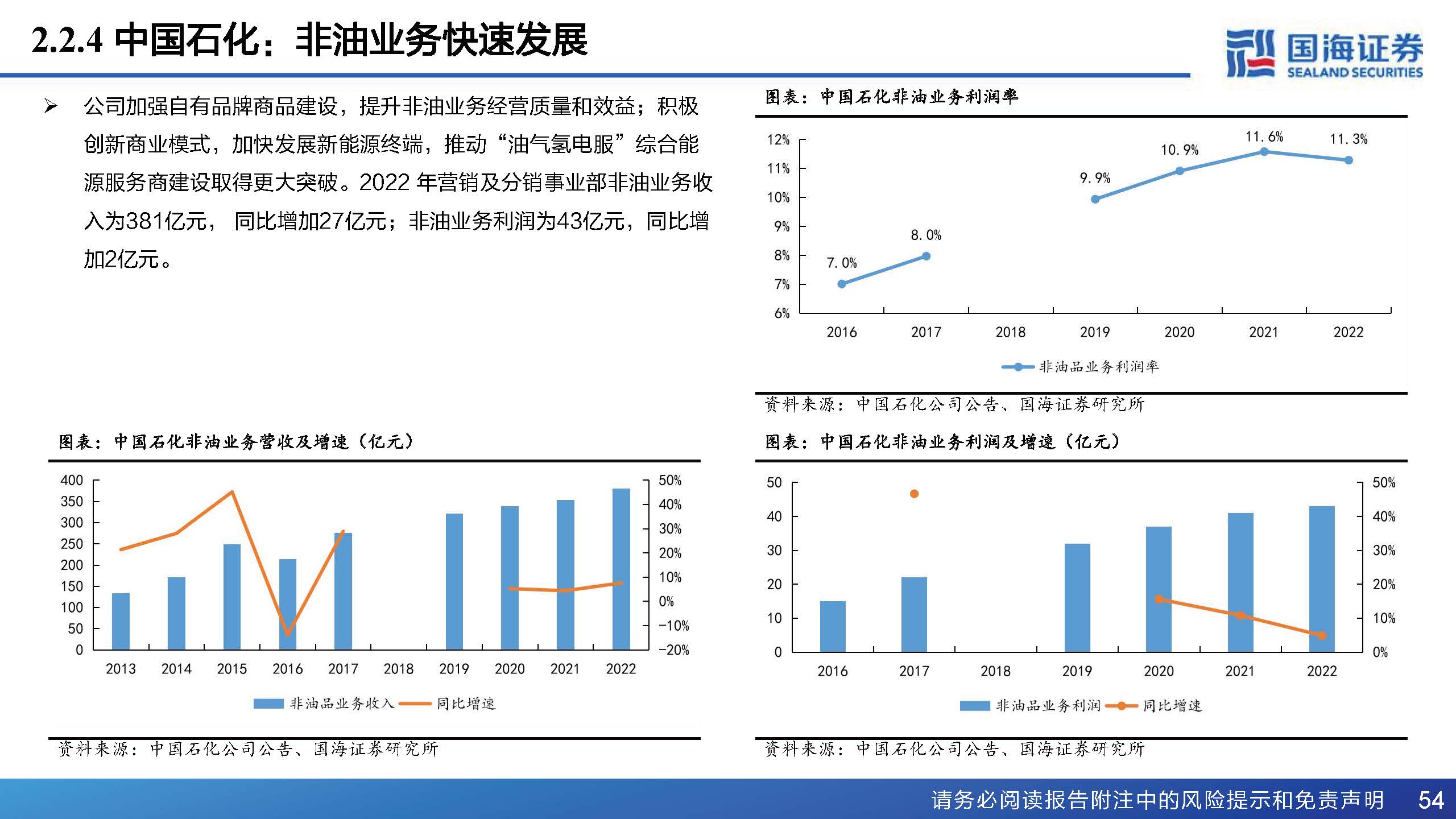

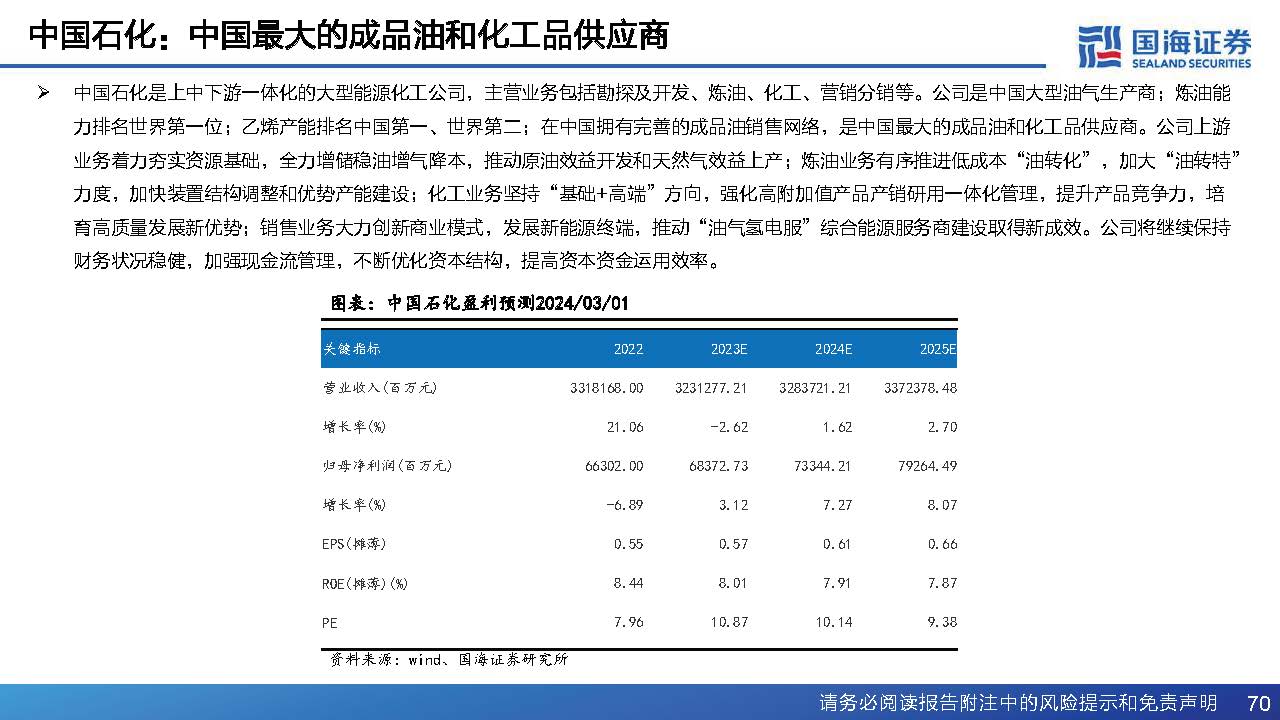

中国石化:中国最大的成品油和化工品供应商

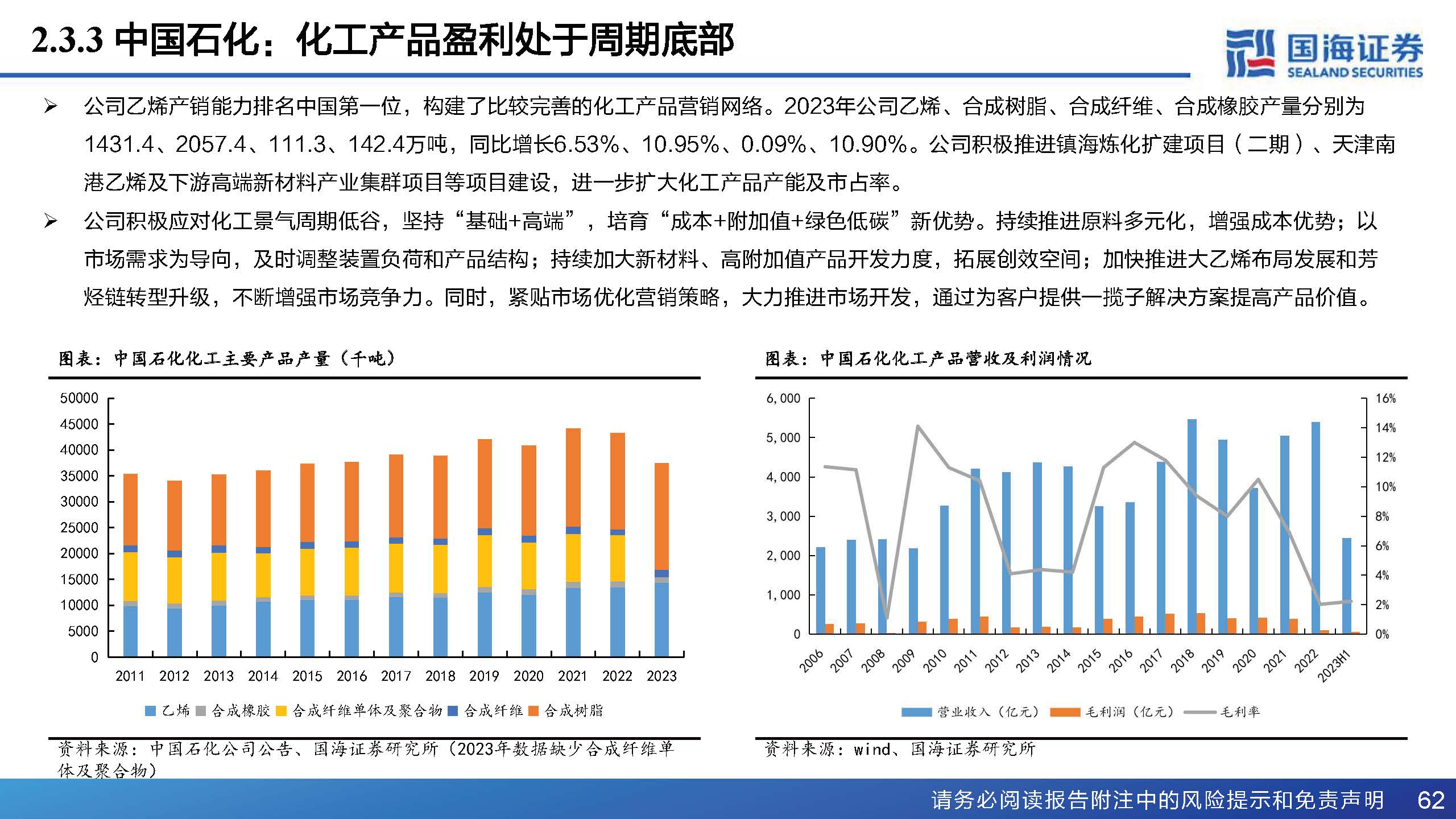

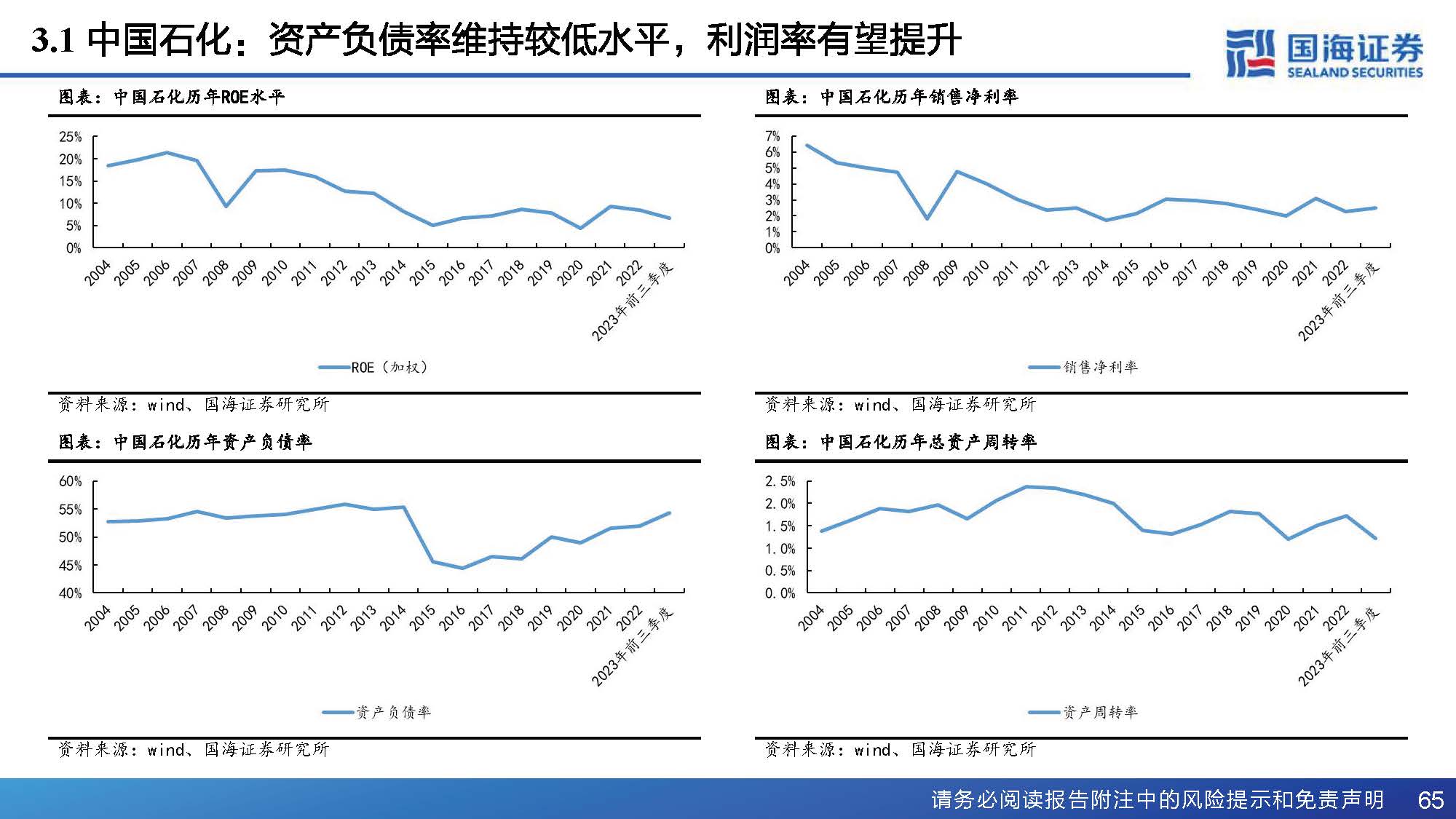

中国石化是上中下游一体化的大型能源化工公司,主营业务包括勘探及开发、炼油、化工、营销分销等。公司是中国大型油气生产商;炼油能力排名世界第一位;乙烯产能排名中国第一、世界第二;在中国拥有完善的成品油销售网络,是中国最大的成品油和化工品供应商。公司上游业务着力夯实资源基础,全力增储稳油增气降本,推动原油效益开发和天然气效益上产;炼油业务有序推进低成本“油转化”,加大“油转特”力度,加快装置结构调整和优势产能建设;化工业务坚持“基础+高端”方向,强化高附加值产品产销研用一体化管理,提升产品竞争力,培育高质量发展新优势;销售业务大力创新商业模式,发展新能源终端,推动“油气氢电服”综合能源服务商建设取得新成效。公司将继续保持财务状况稳健,加强现金流管理,不断优化资本结构,提高资本资金运用效率。

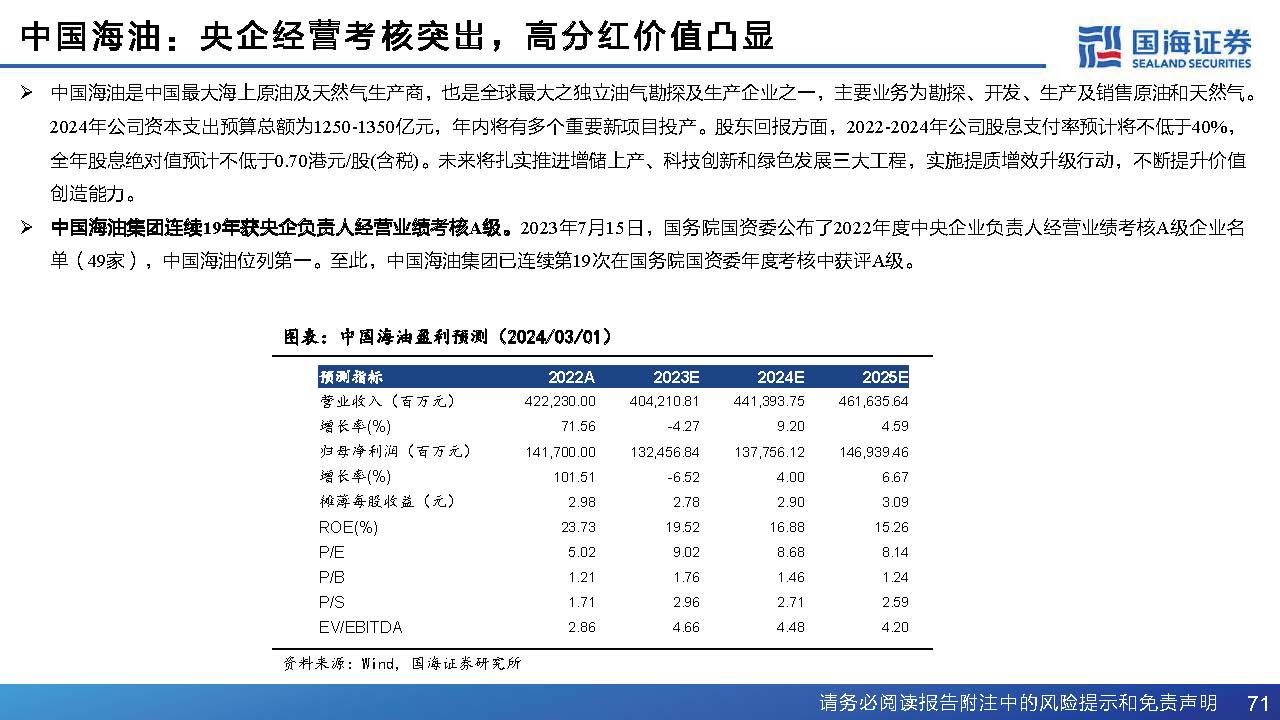

中国海油:央企经营考核突出,高分红价值凸显

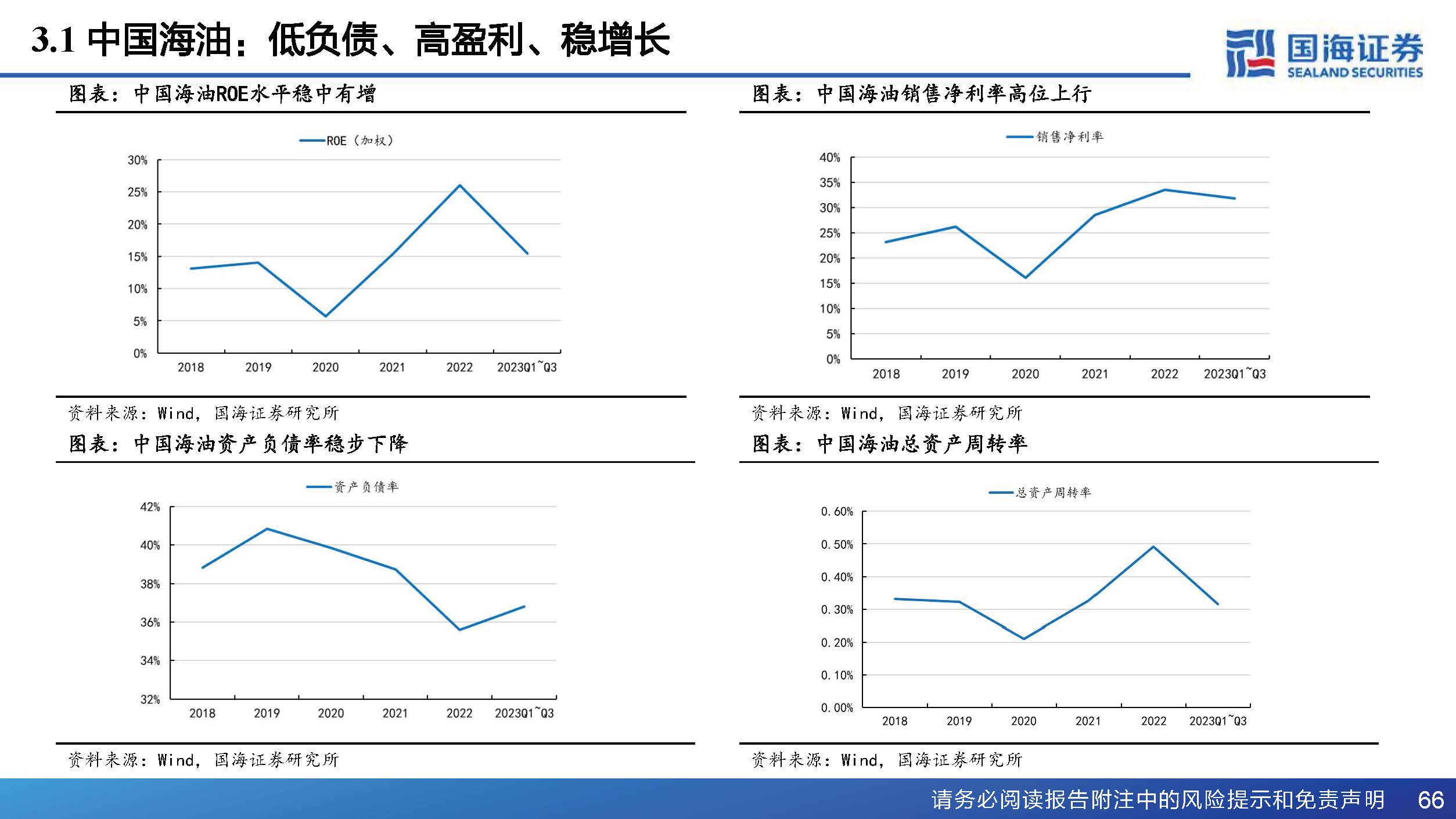

中国海油是中国最大海上原油及天然气生产商,也是全球最大之独立油气勘探及生产企业之一,主要业务为勘探、开发、生产及销售原油和天然气。2024年公司资本支出预算总额为1250-1350亿元,年内将有多个重要新项目投产。股东回报方面,2022-2024年公司股息支付率预计将不低于40%,全年股息绝对值预计不低于0.70港元/股(含税)。未来将扎实推进增储上产、科技创新和绿色发展三大工程,实施提质增效升级行动,不断提升价值创造能力。

报告节选: