2022年我国新生儿只有956万人。

2022年我国净新增参保职工1792万人。人力资源和社会保障事业发展十四五规划指出,十四五期间(2021~2025年)我国将新办理退休约4000万人,平均每年800万人。也就是说,我国2022年新办理参保人员数量将是2600万左右。

一增一减,这是1644万人的差额。

所以说,我们未来的养老压力是非常大的,国家将推动渐进式延迟退休政策。

国际较为普遍的退休年龄是65岁。如果是65岁退休,养老保险缴费40年,按照现在的养老金计算公式,养老金能领多少呢?

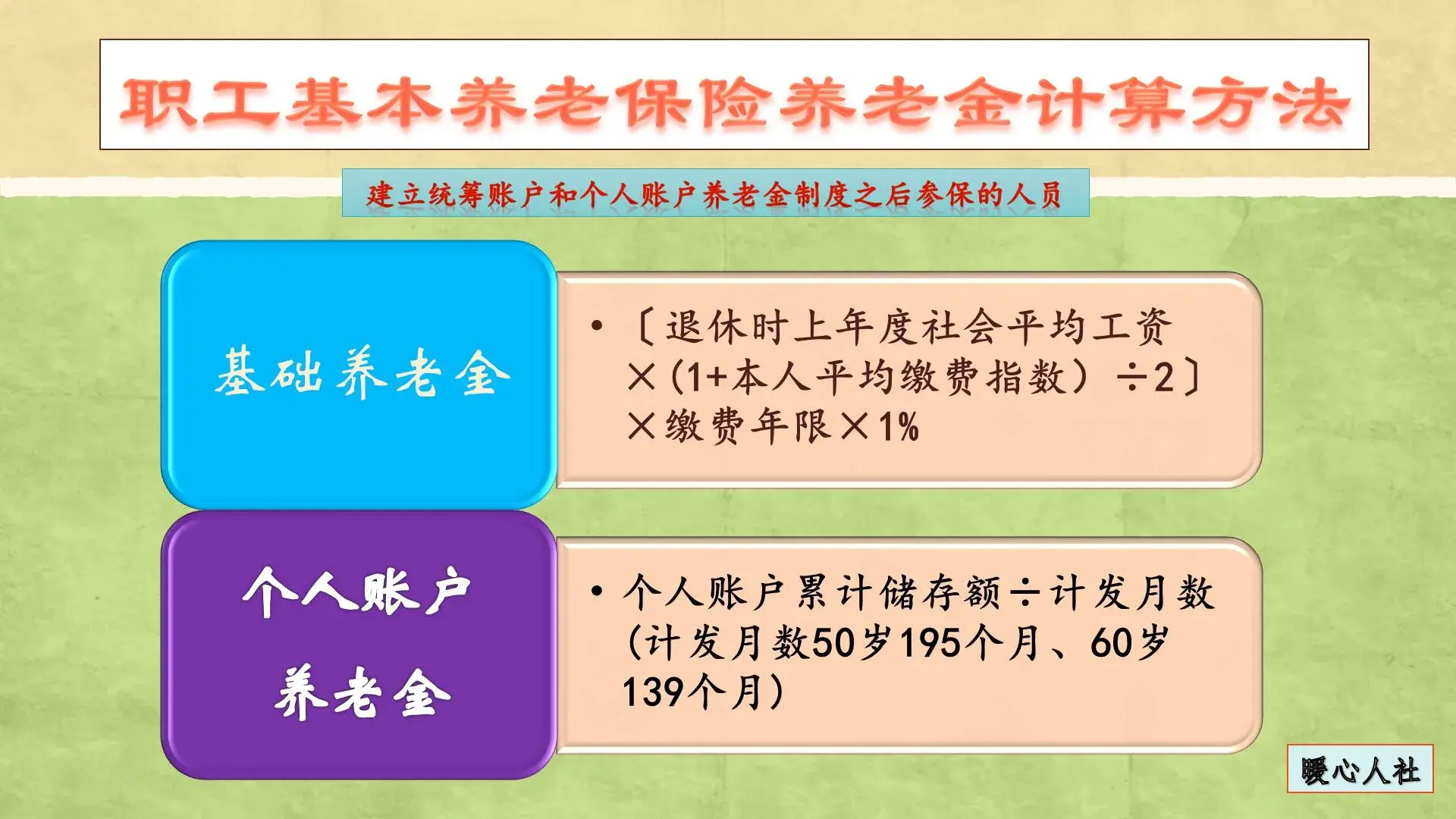

退休养老金是怎样计算的?

养老金计算公式,主要还是依据2005年国发38号文件确定的统一计算公式,主要包括基础养老金、个人账户养老金两部分构成。

①基础养老金计算公式,退休当年的养老金计发基数×(1+本人的平均缴费指数)÷2×缴费年限×1%。

大多数人是按照60%档次缴费,因此简单视其为平均缴费指数0.6。

缴费年限40年的情况下,平均缴费指数0.6,可以领取32%的养老金计发基数。

2023年的养老金计发基数,是在6401元至12183元之间,相差还是很悬殊的。

未来养老金计发基数,将全部过渡到全口径社平工资。跟社平工资挂钩,体现了基础养老金的保值增值能力。

②个人账户养老金计算公式,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

从现在角度看,缴费40年,个人账户余额可积累不少。比如说山东省2023年的缴费基数下限是4242元,每月个人账户会积累339.36元,一年是4072.32元。即使社会平均工资不变,40年个人账户也能积累16万余元。

如果说,社会平均工资不再增长,或者养老保险个人账户的记账利率跟社平工资增长率一样,实际上就可以计算出跟社平工资挂钩的余额部分了。

根据目前的养老金计发月数,如果60岁退休计发月数是139个月,65岁是101个月。

根据个人账户养老金计算公式,如果跟社平工资挂钩的话,65岁退休每月可以领取22.8%的社会平均工资。

养老金的替代率。

基础养老金+个人账户养老金,两部分等于54.8%的社会平均工资。

由于选择的是60%基数缴费,相当于认可个人的收入是60%的社平工资,因此养老金替代率是91%左右。

如果是能够达到这样的养老金水平,老年生活会跟退休前差不多,虽然不能说衣食无忧,但是也不会下降多少。

不过,由于养老金的个人账户记账利率通常是小于社会平均工资增长率的,因此个人账户养老金会低一些。

另外,根据人力资源和社会保障事业发展十四五规划,个人账户计发月数制度将会进行修订。毕竟当年制定计发月数的时候,人均预期寿命和个人账户记账利率水平跟现在有很大的差别。预计修订以后,大概率会提升。

总体来说,未来人们领取的个人账户养老金水平可能会相对降低一些,但是看基础养老金的话,保值能力还是非常强的。只要养老保险缴费满40年,替代率一般都能达到70%~80%以上,维持老年后的基本生活,没有太大问题的。